Unified Pension Scheme (UPS) 2025: 50% निश्चित पेंशन और गारंटीशुदा सुरक्षा के साथ रिटायरमेंट सुरक्षा सुनिश्चित करना

Unified Pension Scheme (UPS) 2025 भारत के पेंशन परिदृश्य में एक महत्वपूर्ण सुधार है, जो सरकारी कर्मचारियों को गारंटीशुदा रिटायरमेंट आय प्रदान करती है और साथ ही पूर्व की पेंशन प्रणालियों की वित्तीय स्थिरता संबंधी चिंताओं को संबोधित करती है। 1 अप्रैल 2025 को लागू की गई Unified Pension Scheme (UPS) 2025 कम से कम 25 साल की सेवा वाले कर्मचारियों को रिटायरमेंट से पहले के अंतिम 12 महीनों की औसत मूल वेतन का 50% का आश्वासित पेंशन प्रदान करती है। यह योजना पुरानी पेंशन योजना की सुरक्षा विशेषताओं को राष्ट्रीय पेंशन प्रणाली की योगदान संरचना के साथ जोड़ती है, एक संतुलित दृष्टिकोण बनाती है जो कर्मचारी कल्याण और वित्तीय जिम्मेदारी दोनों को सुनिश्चित करती है। 23 लाख से अधिक केंद्रीय सरकारी कर्मचारियों को Unified Pension Scheme (UPS) 2025 से लाभ मिलने की संभावना है, और 90 लाख राज्य सरकारी कर्मचारियों तक विस्तार की संभावना के साथ, यह योजना भारत में गारंटीशुदा पेंशन सुरक्षा की दिशा में एक महत्वपूर्ण बदलाव का प्रतीक है।

Comparison chart of Old Pension Scheme (OPS), New Pension Scheme (NPS), and Unified Pension Scheme (UPS) highlighting pension details and benefits relevant to UPS 2025 only30sec

Unified Pension Scheme (UPS) 2025 की उत्पत्ति और विकास

ऐतिहासिक संदर्भ और नीति विकास

Unified Pension Scheme (UPS) 2025 की शुरुआत बहुत पहले हुई थी जब भारत ने पेंशन (नौकरी छोड़ने के बाद लोगों को मिलने वाली राशि) के प्रबंधन में बदलाव किया था। इससे पहले, एक पुरानी पेंशन योजना (ओपीएस) थी जो कर्मचारियों को बिना कोई निवेश किए एक निश्चित राशि देती थी। लेकिन 2004 में, भारत ने इसे राष्ट्रीय पेंशन प्रणाली (एनपीएस) नामक एक नई प्रणाली से बदल दिया, जो शेयर बाजार और उसके प्रदर्शन पर निर्भर करती है। इससे कुछ कर्मचारी चिंतित हो गए क्योंकि उन्हें यकीन नहीं था कि भविष्य में उन्हें कितना पैसा मिलेगा। इस वजह से, कई कर्मचारियों ने उस पुरानी प्रणाली को वापस लाने की मांग की जिसमें उन्हें एक निश्चित, गारंटीकृत पेंशन का वादा किया गया था।

24 अगस्त, 2024 को केंद्रीय मंत्रिमंडल ने एक विशेष बैठक में श्रमिक समूहों के साथ गहन विचार-विमर्श के बाद Unified Pension Scheme (UPS) 2025 को मंज़ूरी दे दी। फिर, 24 जनवरी, 2025 को वित्तीय सेवा विभाग ने इस योजना की आधिकारिक घोषणा की। बाद में, 19 मार्च, 2025 को पेंशन निधि नियामक एवं विकास प्राधिकरण (पीएफआरडीए) ने इसे चलाने के नियम साझा किए। इस सावधानीपूर्वक प्रक्रिया ने यह सुनिश्चित किया कि योजना शुरू करने से पहले सभी की राय सुनी जाए और उचित नियम निर्धारित किए जाएँ।

मुख्य विशेषताएं और लाभ संरचना

Key Features of the Unified Pension Scheme (UPS) 2025

आश्वासित पेंशन लाभ

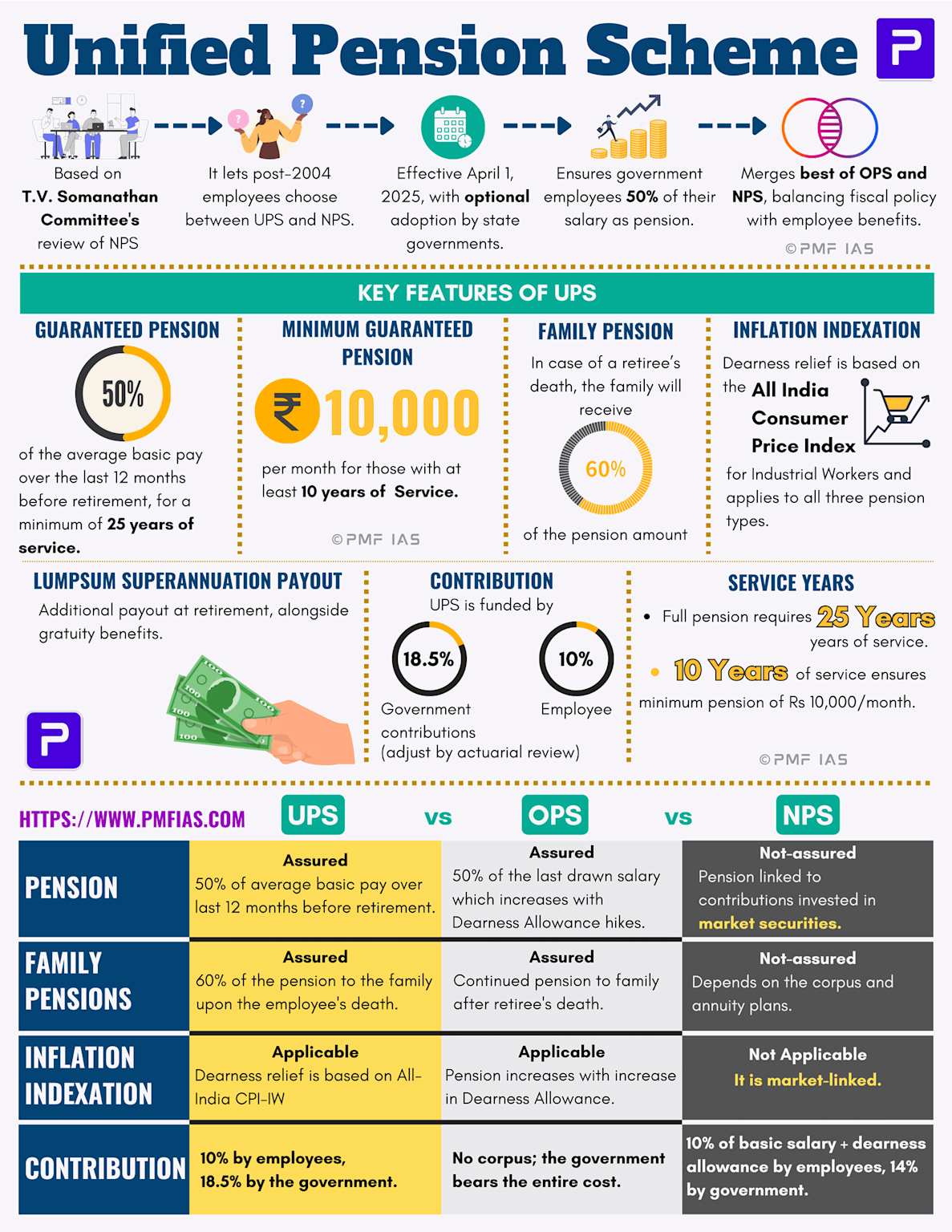

Unified Pension Scheme (UPS) 2025 एक ऐसी योजना है जो कर्मचारियों को बुढ़ापे में काम करने और नौकरी छोड़ने के बाद के लिए पैसे बचाने में मदद करती है। अगर कोई कम से कम 25 साल तक काम करता है, तो यह योजना उन्हें सेवानिवृत्ति से ठीक पहले मिलने वाली उनकी सामान्य कमाई का आधा पेंशन देने का वादा करती है। इसका मतलब है कि जब वे काम करना बंद कर देंगे, तो उन्हें हर महीने एक स्थिर और अनुमानित राशि मिलेगी। अगर कोई कर्मचारी 10 से 25 साल के बीच काम करता है, तो उसे उसके काम करने के समय के आधार पर उचित पेंशन मिलेगी। इसके अलावा, चाहे किसी ने कितने भी लंबे समय तक काम किया हो, अगर वह कम से कम 10 साल तक काम करता है, तो योजना के तहत उसे हर महीने कम से कम ₹10,000 मिलेंगे। इस तरह, सभी को पता होगा कि भले ही उन्होंने बहुत लंबे समय तक काम न किया हो, उनके पास मदद के लिए कुछ पैसे होंगे।

Contribution Structure and Funding Mechanism

Unified Pension Scheme (UPS) 2025 एक ऐसी व्यवस्था है जिसमें कर्मचारी भविष्य के लिए अपनी कुछ बचत करते हैं। कर्मचारी अपने मूल वेतन का 10% और महंगाई भत्ता (डीए) के रूप में कुछ अतिरिक्त राशि इसमें डालते हैं। सरकार मदद के लिए और भी ज़्यादा, 18.5%, जोड़ती है। यह पहले की तुलना में ज़्यादा है, जब सरकार केवल 14% ही जोड़ती थी। इससे पता चलता है कि सरकार अब कर्मचारियों को बुढ़ापे के लिए बचत करने में मदद करने के लिए ज़्यादा उत्सुक है।

सरकार दो तरह से पैसा डालकर मदद करती है। पहला, वे हर व्यक्ति के खाते में 10% डालते हैं, एक छोटे से बोनस की तरह। दूसरा, वे 8.5% एक बड़े साझा कोष में डालते हैं जिसमें सबका पैसा जाता है। इस तरह, लोगों को उनके लाभ देने के लिए पर्याप्त पैसा होता है, लेकिन इस पैसे को अलग-अलग तरीकों से निवेश करके भी बढ़ाया जा सकता है।

Inflation Protection and Indexation / महंगाई सुरक्षा और अनुक्रमण

Unified Pension Scheme (UPS) 2025 (जिसके ज़रिए लोग काम छोड़ने के बाद पैसे प्राप्त करते हैं) की एक खासियत यह है कि यह समय के साथ बढ़ती कीमतों के साथ उनके पैसे को संतुलित बनाए रखने में मदद करता है। इसे “महंगाई राहत” कहा जाता है और यह भारत में कामगारों के लिए चीज़ों की कीमत के आधार पर बदलती रहती है।

इस वजह से, उन्हें मिलने वाला पैसा चीज़ें खरीदने के लिए उपयोगी रहेगा, भले ही कीमतें बढ़ जाएँ। एनपीएस नामक एक अन्य प्रणाली, जो बढ़ती कीमतों के आधार पर पैसे में स्वतः बदलाव नहीं करती, की तुलना में यूपीएस यह सुनिश्चित करता है कि चीज़ें महंगी होने पर सेवानिवृत्त लोगों को मिलने वाली राशि में वृद्धि हो। इससे सेवानिवृत्त लोगों के पास लंबे समय तक अपनी ज़रूरत की चीज़ें खरीदने के लिए पर्याप्त पैसा रहता है, ताकि कीमतें बढ़ने पर उन्हें परेशानी न हो।

Guaranteed Security Framework / गारंटीशुदा सुरक्षा ढांचा

Unified Pension Scheme (UPS) 2025 offers government employees a guaranteed pension of 50% of their average basic pay after 25 years of service, with key features including minimum pension, family pension, inflation indexing, and government-employee contribution split pmfias

Family Pension and Survivor Benefits / पारिवारिक पेंशन और उत्तरजीवी लाभ

Unified Pension Scheme (UPS) 2025 में परिवार को यह पैसा तब तक मिलता रहेगा जब तक कि पति या पत्नी की मृत्यु न हो जाए या वह दोबारा शादी न कर ले। इससे परिवारों को आर्थिक सहारा मिलता है और वे सुरक्षित महसूस करते हैं, भले ही परिवार का मुख्य सदस्य अब न हो।

Unified Pension Scheme (UPS) 2025 मुख्य कर्मचारी की मृत्यु होने पर परिवारों को पैसे देकर उन्हें सुरक्षित और देखभाल में मदद करता है। अगर कर्मचारी की मृत्यु हो जाती है, तो उनके पति या पत्नी को उनकी पिछली पेंशन का 60% मिलेगा, ताकि उनके पास मदद के लिए कुछ पैसे बच सकें। यह पुरानी योजनाओं से बेहतर है और कुछ अन्य योजनाओं की तुलना में अधिक सुरक्षा प्रदान करती है।

Gratuity and Lump Sum Benefits / Unified Pension Scheme (UPS) 2025: सेवानिवृत्ति पर मिलने वाले फायदे

Unified Pension Scheme (UPS) 2025 के अंतर्गत कर्मचारियों को मौजूदा केंद्रीय सिविल सेवा नियमों के तहत सेवानिवृत्ति अनुग्रह राशि (Retirement Gratuity) और मृत्यु अनुग्रह राशि (Death Gratuity) दोनों का लाभ मिलता है।

इसके अलावा, कर्मचारियों को एक अतिरिक्त एकमुश्त भुगतान भी दिया जाता है। यह भुगतान उनकी पूरी योग्य सेवा (Qualifying Service) के हर छह महीने के लिए मासिक वेतन का 10% हिस्सा होता है।

सबसे अच्छी बात यह है कि यह एकमुश्त राशि आश्वासित पेंशन कॉर्पस (Assured Pension Corpus) को प्रभावित किए बिना दी जाती है। यानी पेंशन की राशि जस की तस रहती है और इसके साथ यह अतिरिक्त लाभ भी मिलता है।

इस तरह, पेंशन + अनुग्रह राशि + एकमुश्त भुगतान का कॉम्बिनेशन कर्मचारियों को एक मजबूत और लचीला रिटायरमेंट पैकेज देता है, जो उनकी अलग-अलग वित्तीय ज़रूरतों को पूरा करने में मदद करता है।

Implementation Framework and Enrollment Process / कार्यान्वयन ढांचा और नामांकन प्रक्रिया

Eligibility and Enrollment Criteria / पात्रता और नामांकन मानदंड

UPS (Unified Pension Scheme) 1 अप्रैल 2025 से लागू हो रही है। यह योजना दो तरह के कर्मचारियों के लिए उपलब्ध है:

- मौजूदा केंद्रीय सरकारी कर्मचारी – जो अभी NPS (National Pension System) के तहत काम कर रहे हैं।

- नए कर्मचारी (रंगरूट) – जो 1 अप्रैल 2025 या उसके बाद सरकारी नौकरी में शामिल होंगे।

इसके अलावा, वे कर्मचारी भी पात्र होंगे जो 31 मार्च 2025 तक सुपरएन्युएट (रिटायर) हो रहे हैं, बशर्ते उनके पास न्यूनतम योग्य सेवा पूरी हो और वे NPS सब्सक्राइबर हों।

नामांकन कैसे करें?

नामांकन की प्रक्रिया बहुत आसान है। इसके लिए आपको Protean CRA वेबसाइट पर उपलब्ध फॉर्म भरना होगा:

- A1 फॉर्म – नए भर्ती होने वाले कर्मचारियों के लिए

- A2 फॉर्म – मौजूदा केंद्रीय सरकारी कर्मचारियों के लिए

👉 खास बात यह है कि मौजूदा कर्मचारियों को UPS चुनने का मौका 30 सितंबर 2025 तक दिया गया है। सरकार ने कर्मचारियों की सुविधा के लिए इस समय सीमा को कई बार बढ़ाया है ताकि हर कोई आसानी से अपना विकल्प चुन सके।

Switching Provisions and Flexibility / स्विचिंग प्रावधान और लचीलेपन

Unified Pension Scheme (UPS) में एक खास प्रावधान है जिसके तहत कर्मचारी एक बार, एकतरफा स्विच करके NPS (National Pension System) में वापस आ सकते हैं। यह विकल्प कर्मचारी को तभी मिलता है जब वह सुपरएन्युएशन (सेवानिवृत्ति आयु) से कम से कम 1 साल पहले या स्वैच्छिक सेवानिवृत्ति (VRS) से 3 महीने पहले इसका इस्तेमाल करना चाहे। यानी अगर परिस्थितियां बदलें, तो कर्मचारी को एक बार NPS चुनने का मौका दिया गया है।

लेकिन ध्यान देने वाली बात यह है कि अगर कोई कर्मचारी UPS चुन लेता है, तो उसका फैसला लगभग अंतिम होता है। 30 सितंबर 2025 के बाद कर्मचारी NPS से UPS में दोबारा वापसी नहीं कर पाएंगे। इसका मतलब यह हुआ कि सरकार ने कर्मचारियों को बदलती प्राथमिकताओं के हिसाब से थोड़ा लचीलापन दिया है, लेकिन निर्णय लेने से पहले सावधानी से सोचने की ज़रूरत है।

Investment Options and Corpus Management / निवेश विकल्प और कॉर्पस प्रबंधन

UPS (Unified Pension Scheme) निवेशकों को कई तरह के विकल्प देता है। इसमें सरकारी प्रतिभूतियों (Scheme G), अलग-अलग इक्विटी एक्सपोज़र वाले लाइफसाइकल फंड (जैसे LC-25 और LC-50) और डिफॉल्ट निवेश पैटर्न शामिल हैं। कर्मचारी हर वित्तीय वर्ष में एक बार अपना पेंशन फंड मैनेजर बदल सकते हैं और साल में दो बार तक निवेश पैटर्न को संशोधित करने की सुविधा भी पा सकते हैं।

इसके अलावा, सरकार द्वारा दिया गया अतिरिक्त योगदान एक अलग पूल कॉर्पस में रखा जाता है। इस कॉर्पस को केंद्र सरकार द्वारा तय किए गए नियमों और निवेश पैटर्न के अनुसार मैनेज किया जाता है। इस तरह UPS की यह डुअल मैनेजमेंट स्ट्रक्चर (द्विप्रबंधन संरचना) निवेशकों को दो बड़े फायदे देता है –

- संस्थागत सुरक्षा (Government-backed security)

- व्यक्तिगत पसंद (Investment choice flexibility)

यानी UPS निवेशकों को सुरक्षित रिटर्न के साथ-साथ अपनी जरूरत और रिस्क प्रोफाइल के अनुसार निवेश चुनने की आज़ादी भी देता है।

Comparative Analysis with Other Pension Schemes / अन्य पेंशन योजनाओं के साथ तुलनात्मक विश्लेषण

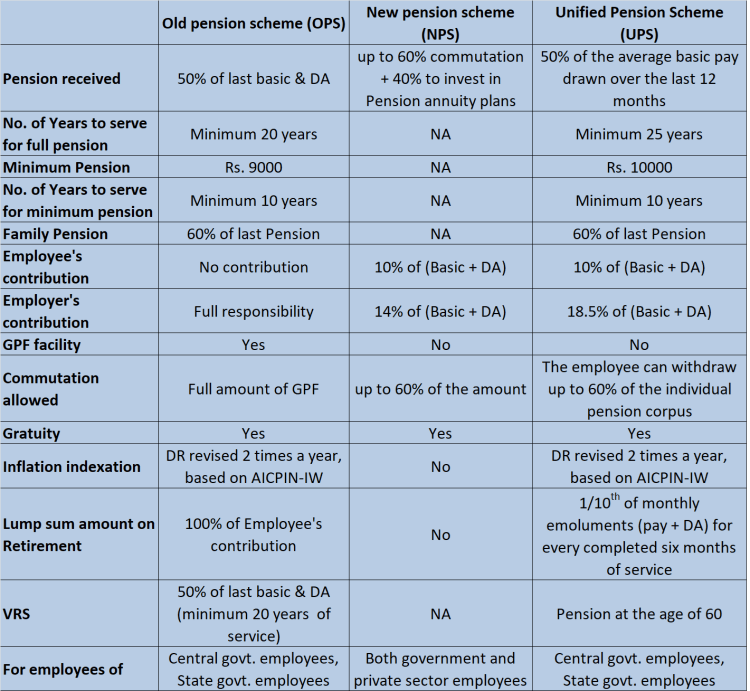

Comprehensive Comparison: OPS vs NPS vs UPS Pension Schemes

| विशेषता/स्कीम | OPS (Old Pension Scheme) | NPS (National Pension System) | UPS (Unified Pension Scheme) |

|---|---|---|---|

| योगदान | कोई नहीं | कर्मचारी 10% + सरकार 14% | कर्मचारी 10% + सरकार 18.5% |

| पेंशन सुरक्षा | गारंटीशुदा | मार्केट पर निर्भर | आंशिक सुरक्षा + लचीलापन |

| निवेश विकल्प | उपलब्ध नहीं | इक्विटी, बॉन्ड, गवर्नमेंट सिक्योरिटी | Scheme G, LC-25, LC-50, डिफॉल्ट पैटर्न |

| फंड मैनेजर बदलने का विकल्प | नहीं | हाँ | हाँ (साल में एक बार) |

| निवेश पैटर्न बदलने का विकल्प | नहीं | हाँ | हाँ (साल में दो बार) |

| सरकारी बोझ | बहुत अधिक | नियंत्रित | संतुलित |

| रिटर्न की संभावना | निश्चित (कम ग्रोथ) | उच्च लेकिन जोखिमपूर्ण | संतुलित – सुरक्षा + ग्रोथ दोनों |

UPS बनाम NPS: कर्मचारियों के लिए बड़ा बदलाव

राष्ट्रीय पेंशन प्रणाली (NPS) से यूनिफाइड पेंशन स्कीम (UPS) में बदलाव सरकारी कर्मचारियों की पेंशन व्यवस्था में एक महत्वपूर्ण सुधार है।

👉 NPS की खासियत यह थी कि इसमें कर्मचारियों का पैसा बाज़ार में निवेश होता था, जिससे उच्च रिटर्न की संभावना रहती थी। लेकिन इसके साथ ही इसमें बाज़ार की अनिश्चितता और जोखिम भी शामिल था।

👉 वहीं, UPS की सबसे बड़ी विशेषता यह है कि यह कर्मचारियों को गारंटीशुदा पेंशन और निश्चित लाभ प्रदान करती है। यानी रिटायरमेंट के बाद कर्मचारियों की आय सुनिश्चित रहती है और उन्हें बाज़ार के उतार-चढ़ाव की चिंता नहीं करनी पड़ती।

👉 इसके अलावा, सरकारी योगदान भी 14% से बढ़ाकर 18.5% कर दिया गया है, जो सरकार की कर्मचारी कल्याण और वित्तीय सुरक्षा के प्रति बढ़ती प्रतिबद्धता को दर्शाता है।

| विशेषता (Feature) | NPS (National Pension System) | UPS (Unified Pension Scheme) |

|---|---|---|

| पेंशन का प्रकार | मार्केट-आधारित (Market-linked) | गारंटीशुदा (Guaranteed Pension) |

| रिटर्न (Returns) | अधिक रिटर्न की संभावना, लेकिन अनिश्चित | निश्चित और स्थिर रिटर्न |

| जोखिम (Risk) | बाज़ार की अस्थिरता पर निर्भर | शून्य जोखिम (No Market Risk) |

| सरकारी योगदान (Govt. Contribution) | 14% (बेसिक वेतन + DA पर) | 18.5% (बेसिक वेतन + DA पर) |

| कर्मचारी योगदान | 10% (बेसिक वेतन + DA पर) | 10% (बेसिक वेतन + DA पर) |

| पेंशन की सुरक्षा | कोई गारंटी नहीं | गारंटीशुदा पेंशन |

| निकासी (Withdrawal) | आंशिक निकासी की सुविधा | गारंटीशुदा पेंशन राशि सीधे मिलेगी |

| फायदा किसे ज़्यादा? | जो निवेश में जोखिम लेना चाहते हैं | जो सुरक्षित और निश्चित पेंशन चाहते हैं |

UPS बनाम पुरानी पेंशन प्रणाली (OPS): किसमें है ज्यादा फायदा?

नई Unified Pension Scheme (UPS) को पुराने Old Pension Scheme (OPS) से बेहतर और संतुलित विकल्प माना जा रहा है। इसमें कर्मचारियों से योगदान लिया जाता है, लेकिन साथ ही गारंटीशुदा पेंशन लाभ भी मिलता है।

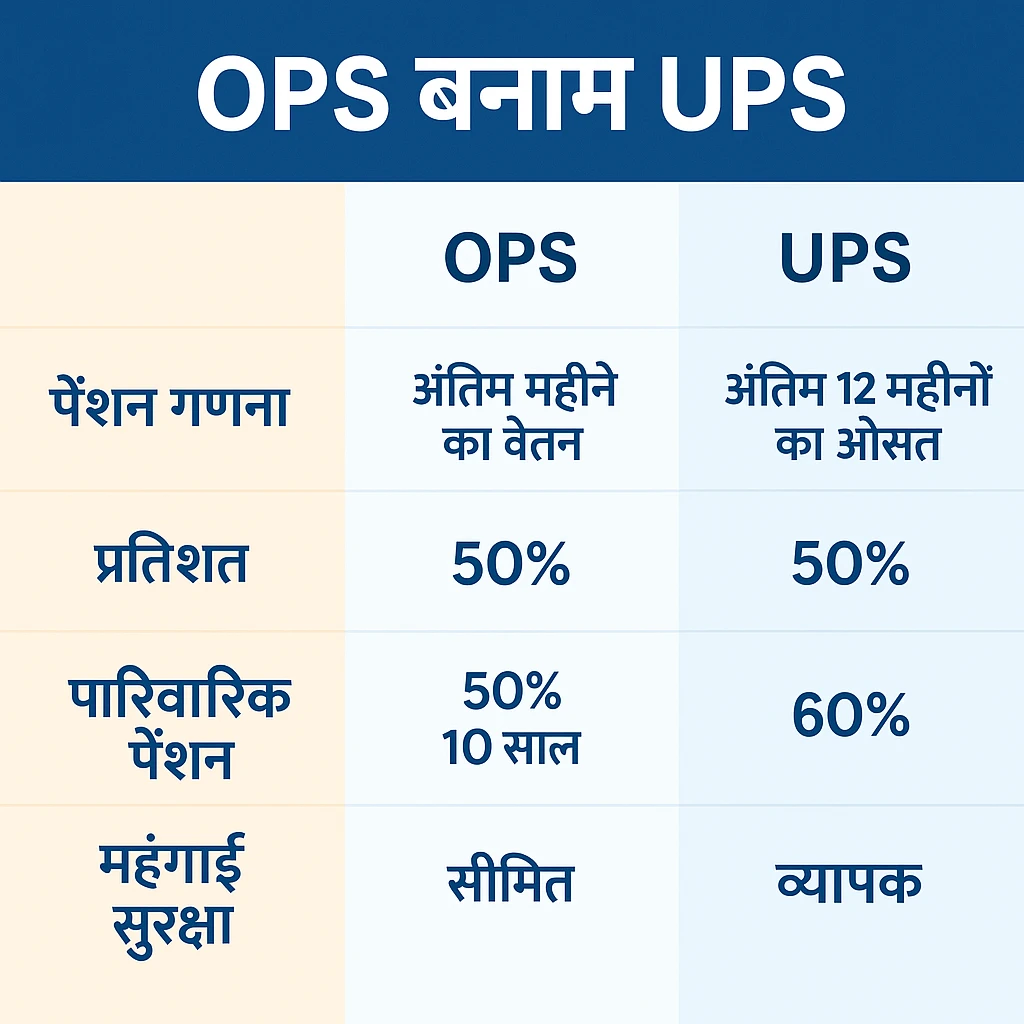

जहां OPS में पेंशन की गणना अंतिम महीने की सैलरी के आधार पर होती थी, वहीं UPS में पिछले 12 महीनों के औसत वेतन को आधार बनाया गया है। पेंशन की दर दोनों में समान रहती है यानी मूल वेतन का 50%।

सबसे बड़ा सुधार UPS में पारिवारिक पेंशन (Family Pension) को लेकर किया गया है।

- OPS में परिवार को 50% पेंशन 10 साल तक और उसके बाद केवल 30% मिलती थी।

- लेकिन UPS में परिवार को सीधे 60% पेंशन दी जाती है।

इसके अलावा UPS में महंगाई भत्ता (DA) को और बेहतर तरीके से जोड़ा गया है, जिससे रिटायरमेंट के बाद भी जीवनयापन आसान हो सके।

इस तरह UPS न सिर्फ कर्मचारियों को सुरक्षित पेंशन देता है, बल्कि वित्तीय स्थिरता बनाए रखते हुए OPS से ज्यादा आकर्षक विकल्प बनकर उभरता है।

UPS बनाम OPS तुलना तालिका

| पैरामीटर | OPS (Old Pension Scheme) | UPS (Unified Pension Scheme) |

| पेंशन गणना आधार | अंतिम महीने की सैलरी पर आधारित | पिछले 12 महीनों के औसत वेतन पर आधारित |

| पेंशन दर | मूल वेतन का 50% | मूल वेतन का 50% |

| पारिवारिक पेंशन | पहले 10 साल 50%, फिर 30% | सीधे 60% |

| महंगाई भत्ता (DA) | सीमित कवरेज | बेहतर कवरेज और सुरक्षा |

| कर्मचारी योगदान | नहीं | हाँ (योगदान आवश्यक) |

| वित्तीय स्थिरता | सरकार पर बोझ | संतुलित और टिकाऊ |

Tax Implications and Financial Considerations / कर निहितार्थ और वित्तीय विचारण

UPS में टैक्स बेनिफिट्स: NPS जैसा ही फायदा

Unified Pension Scheme (UPS) में भी कर्मचारियों को वही टैक्स लाभ मिलता है जो NPS (National Pension System) में उपलब्ध है।

👉 कर्मचारी योगदान – UPS में कर्मचारी अपने योगदान पर आयकर अधिनियम की धारा 80CCD(1) के तहत सालाना ₹1.5 लाख तक टैक्स डिडक्शन का फायदा उठा सकते हैं। इसके अलावा, पुरानी टैक्स व्यवस्था (Old Tax Regime) अपनाने वालों के लिए धारा 80CCD(1B) के तहत अतिरिक्त ₹50,000 कटौती का भी लाभ मिलता है।

👉 नियोक्ता योगदान – UPS में नियोक्ता द्वारा किया गया योगदान भी टैक्स फ्री है। इसके तहत, कर्मचारी को बेसिक सैलरी + महंगाई भत्ता (DA) का 18.5% तक का योगदान धारा 80CCD(2) के तहत टैक्स डिडक्शन के रूप में मिलता है।

👉 CBDT स्पष्टीकरण – सेंट्रल बोर्ड ऑफ डायरेक्ट टैक्सेस (CBDT) ने स्पष्ट किया है कि UPS को बिना किसी नए विधायी संशोधन के NPS जैसा ही टैक्स ट्रीटमेंट मिलेगा, बशर्ते कि यह योजना अपनी नियत योगदान और लाभ संरचना को बनाए रखे।

निष्कर्ष

एकीकृत पेंशन योजना भारत की पेंशन सुधार यात्रा में एक महत्वपूर्ण मील का पत्थर दर्शाती है, कर्मचारी सुरक्षा चिंताओं को वित्तीय स्थिरता आवश्यकताओं के साथ सफलतापूर्वक संतुलित करती है। औसत मूल वेतन के 50% की पेंशन की गारंटी देकर और व्यापक पारिवारिक सुरक्षा प्रदान करके, UPS उन मौलिक सुरक्षा आवश्यकताओं को संबोधित करती है जिन्होंने बाज़ार-आधारित NPS के साथ कर्मचारी असंतोष को बढ़ावा दिया था। योजना का बढ़ा हुआ सरकारी योगदान, महंगाई सुरक्षा और जोखिम-मुक्त लाभ संरचना सेवानिवृत्ति सुरक्षा के लिए एक मजबूत नींव बनाती है।

UPS की सफल कार्यान्वयन प्रभावी प्रशासन, पारदर्शी संचार और निरंतर हितधारक सहभागिता पर निर्भर करेगी। महाराष्ट्र का प्रारंभिक अपनाना योजना की राजनीतिक और व्यावहारिक व्यवहार्यता को दर्शाता है, संभावित रूप से राष्ट्रव्यापी कार्यान्वयन को तेज करता है। जैसे-जैसे अधिक राज्य अपनाने पर विचार करते हैं, UPS लाखों सरकारी कर्मचारियों की सेवा करने वाले एकीकृत राष्ट्रीय पेंशन ढांचे की आधारशिला बन सकती है।

जबकि प्रशासनिक जटिलता और दीर्घकालिक वित्तीय प्रबंधन के मामले में चुनौतियां बनी हुई हैं, UPS एक व्यावहारिक समाधान दर्शाती है जो पिछली योजनाओं की सर्वोत्तम विशेषताओं को संरक्षित करते हुए उनकी सीमाओं को संबोधित करती है। योजना की सफलता अंततः वित्तीय जिम्मेदारी बनाए रखते हुए गरिमापूर्ण सेवानिवृत्ति सुरक्षा प्रदान करने की इसकी क्षमता से मापी जाएगी, भारत में व्यापक सामाजिक सुरक्षा सुधारों के लिए एक मिसाल स्थापित करते हुए।

| विशेषता (Feature) | OPS (Old Pension Scheme) | NPS (National Pension System) | UPS (Unified Pension Scheme 2025) |

|---|---|---|---|

| पेंशन का प्रकार | फिक्स्ड पेंशन (गारंटीड) | मार्केट आधारित, गारंटी नहीं | फिक्स्ड पेंशन (गारंटीड) |

| कर्मचारी योगदान | कोई योगदान नहीं | बेसिक वेतन + डीए का 10% | बेसिक वेतन + डीए का 10% |

| सरकारी योगदान | पूरा पेंशन सरकार से | 14% (केंद्र सरकार कर्मचारियों के लिए) | 18.5% |

| पेंशन कैलकुलेशन | आखिरी वेतन का 50% | मार्केट पर निर्भर (NAV) | पिछले 12 महीने का औसत वेतन का 50% |

| न्यूनतम पेंशन | गारंटीड (OPS में तय) | गारंटीड नहीं | ₹10,000 प्रति माह |

| पारिवारिक पेंशन | उपलब्ध (60% तक) | उपलब्ध (लेकिन फंड वैल्यू पर निर्भर) | उपलब्ध (60% मूल पेंशन) |

| महंगाई राहत (DA/DR) | हाँ, मिलती है | नहीं | हाँ, मिलती है |

| PRAN नंबर | नहीं | हाँ | हाँ |

| सेवा शर्त | कम से कम 10 साल | कोई न्यूनतम सेवा सीमा नहीं | कम से कम 10 साल (पूरी पेंशन के लिए 25 साल) |

| जोखिम | कोई जोखिम नहीं | मार्केट जोखिम | कोई जोखिम नहीं |

| रिटायरमेंट के बाद आय | निश्चित और गारंटीड | अनिश्चित (मार्केट पर आधारित) | निश्चित और गारंटीड |

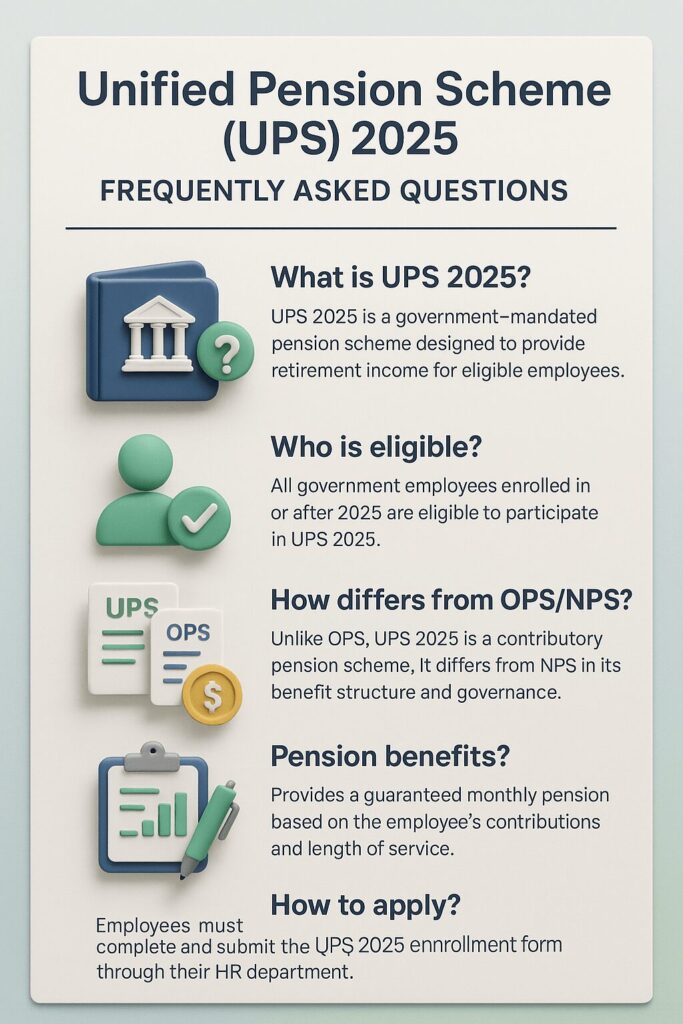

❓ UPS (Unified Pension Scheme) 2025 – अक्सर पूछे जाने वाले प्रश्न (FAQ)

Q1. UPS (Unified Pension Scheme) 2025 क्या है?

उत्तर: UPS भारत सरकार की एक नई पेंशन योजना है, जो 1 अप्रैल 2025 से लागू होगी। इसमें सरकारी कर्मचारियों को रिटायरमेंट के बाद उनके अंतिम 12 महीनों के औसत बेसिक वेतन का 50% फिक्स्ड पेंशन मिलेगा।

Q2. UPS और OPS (Old Pension Scheme) में क्या अंतर है?

उत्तर: OPS में पूरी तरह सरकार से फंडेड पेंशन मिलती थी, जबकि UPS में कर्मचारी को 10% योगदान करना होगा और सरकार 18.5% योगदान करेगी। लेकिन दोनों योजनाओं में पेंशन फिक्स्ड और गारंटीड है।

Q3. UPS और NPS (National Pension System) में क्या अंतर है?

उत्तर: NPS पूरी तरह मार्केट-आधारित स्कीम है, जिसमें रिटर्न गारंटीड नहीं होते। जबकि UPS में OPS की तरह फिक्स्ड और सुनिश्चित पेंशन मिलती है, साथ ही सरकार का 18.5% अंशदान भी शामिल है।

Q4. UPS में न्यूनतम पेंशन कितनी है?

उत्तर: UPS में 10 साल से कम सेवा वाले कर्मचारियों के लिए भी न्यूनतम ₹10,000 प्रति माह पेंशन की गारंटी है।

Q5. UPS में पारिवारिक पेंशन कैसे मिलती है?

उत्तर: अगर कर्मचारी की मृत्यु हो जाती है, तो उसके परिवार को मूल पेंशन का 60% पारिवारिक पेंशन के रूप में दिया जाएगा।

Q6. UPS में महंगाई राहत (Dearness Relief) मिलती है या नहीं?

उत्तर: हाँ, UPS में महंगाई राहत मिलती है। इसका मतलब है कि पेंशन समय के साथ महंगाई दर के अनुसार बढ़ती रहेगी।

Q7. UPS का लाभ पाने के लिए कितने साल की सेवा जरूरी है?

उत्तर: UPS में शामिल होने के लिए कम से कम 10 साल की सेवा जरूरी है, जबकि पूरी पेंशन पाने के लिए 25 साल की सेवा आवश्यक है।