Now Reading: Sukanya Samriddhi Yojana or Public Provident Fund: Best Savings Scheme for 2026?

-

01

Sukanya Samriddhi Yojana or Public Provident Fund: Best Savings Scheme for 2026?

Sukanya Samriddhi Yojana or Public Provident Fund: Best Savings Scheme for 2026?

मुख्य निष्कर्ष: Sukanya Samriddhi Yojana (SSY) 2025 में Public Provident Fund (PPF) की तुलना में काफी अधिक रिटर्न प्रदान करती है, लंबी निवेश अवधि की आवश्यकता के बावजूद परिपक्वता पर लगभग 89% अधिक संपत्ति प्रदान करती है। एसएसवाई वर्तमान में 8.2% वार्षिक ब्याज दर प्रदान करती है जबकि पीपीएफ की दर 7.1% है।

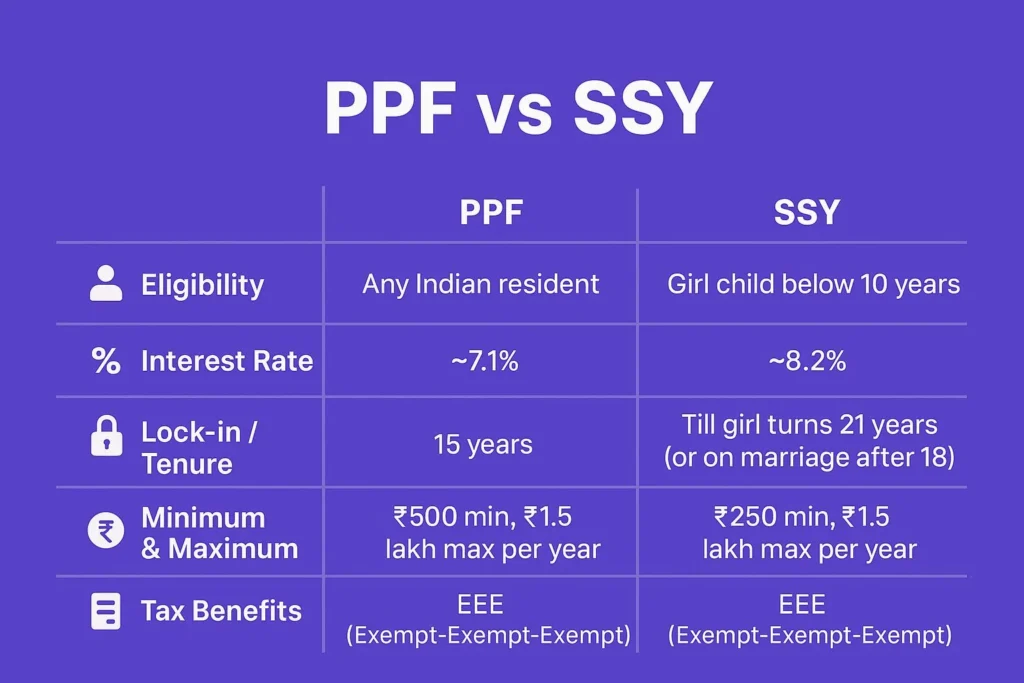

Sukanya Samriddhi Yojana or Public Provident Fund वर्तमान ब्याज दरें और सरकारी नीति

भारत सरकार ने 2025 के दौरान छोटी बचत योजनाओं के लिए स्थिर ब्याज दरें बनाए रखी हैं, जुलाई-सितंबर 2025 तक लगातार छह तिमाहियों के लिए दरें अपरिवर्तित रहीं। वित्त मंत्रालय द्वारा स्थापित वर्तमान दरें हैं:

- Sukanya Samriddhi Yojana (SSY): 8.2% प्रति वर्ष

- Public Provident Fund (PPF): 7.1% प्रति वर्ष

दोनों योजनाएं सरकार की त्रैमासिक समीक्षा प्रणाली का पालन करती हैं, जहां ब्याज दरों का मूल्यांकन सरकारी प्रतिभूतियों की यील्ड और बाजार की स्थितियों के आधार पर किया जाता है। 2025 के दौरान निरंतर दरें दीर्घकालिक बचतकर्ताओं के लिए स्थिर रिटर्न प्रदान करने की सरकार की प्रतिबद्धता को दर्शाती हैं।

Sukanya Samriddhi Yojana or Public Provident Fund निवेश रिटर्न तुलना

अधिकतम निवेश परिदृश्य (₹1.5 लाख वार्षिक)

अधिकतम अनुमतित वार्षिक योगदान ₹1.5 लाख करने वाले निवेशकों के लिए, रिटर्न में अंतर काफी हो जाता है:

Sukanya Samriddhi Yojana (SSY) प्रदर्शन:

- 15 वर्षों में कुल योगदान: ₹22.5 लाख

- 21 वर्ष बाद परिपक्वता राशि: ₹71.82 लाख

- अर्जित ब्याज: ₹49.32 लाख

- प्रभावी वार्षिक रिटर्न: 5.68%

Public Provident Fund (PPF) प्रदर्शन:

- 15 वर्षों में कुल योगदान: ₹22.5 लाख

- 15 वर्ष बाद परिपक्वता राशि: ₹61.02 लाख

- अर्जित ब्याज: ₹15.48 लाख

- प्रभावी वार्षिक रिटर्न: 3.55%

Sukanya Samriddhi Yojana (SSY) का लाभ ₹33.84 लाख अधिक धन सृजन है, जो Public Provident Fund (PPF) से 89.1% अधिक रिटर्न दर्शाता है।

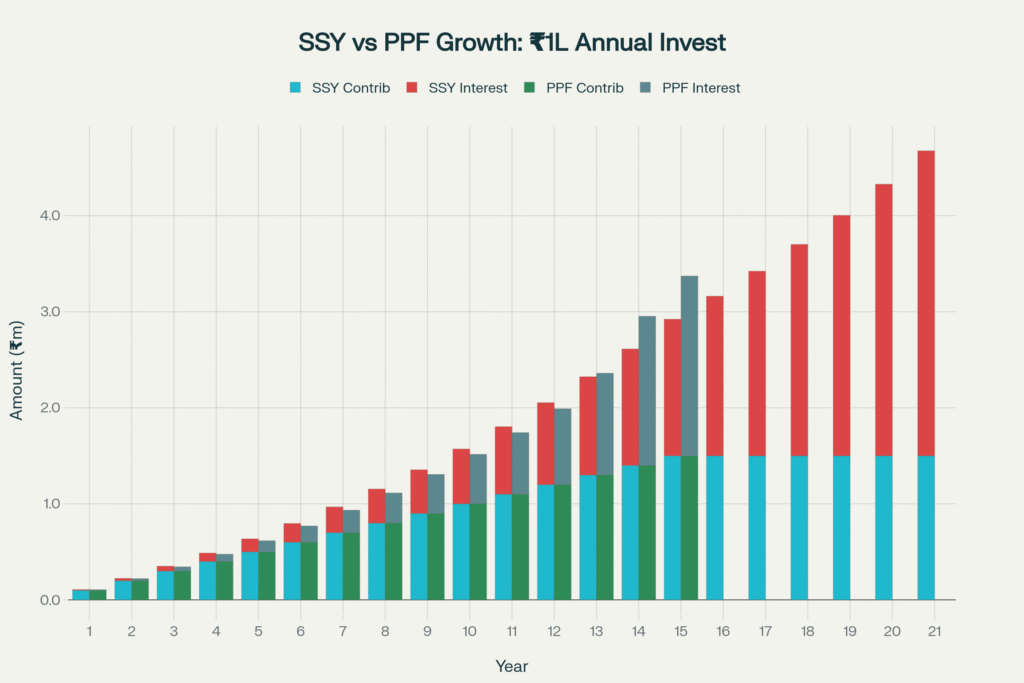

मध्यम श्रेणी निवेश परिदृश्य

₹1 लाख वार्षिक निवेश के लिए:

- Sukanya Samriddhi Yojana (SSY) परिपक्वता मूल्य: ₹47.88 लाख बनाम पीपीएफ: ₹25.32 लाख

- Sukanya Samriddhi Yojana (SSY) ₹22.56 लाख अतिरिक्त संपत्ति प्रदान करती है

₹50,000 वार्षिक निवेश के लिए:

- Sukanya Samriddhi Yojana (SSY) परिपक्वता मूल्य: ₹23.94 लाख बनाम पीपीएफ: ₹12.66 लाख

- Sukanya Samriddhi Yojana (SSY) ₹11.28 लाख अधिक संपत्ति देती है i

मुख्य विशेषताओं की तुलना

निवेश पैरामीटर

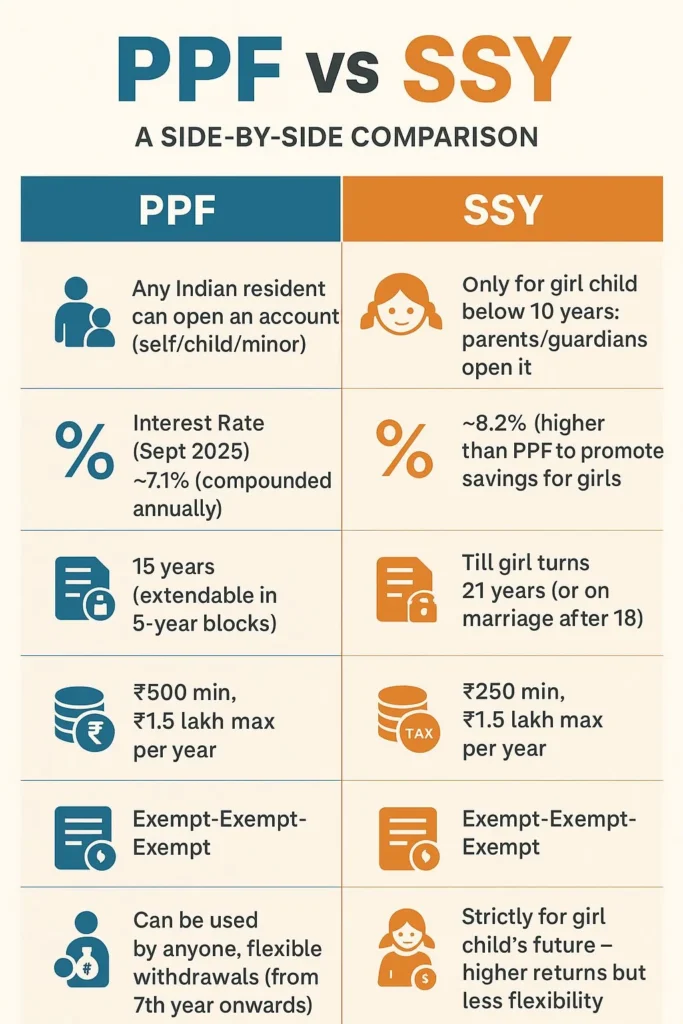

निवेश सीमा और लचीलापन:

Sukanya Samriddhi Yojana (SSY) में न्यूनतम वार्षिक योगदान केवल ₹250 की आवश्यकता होती है जबकि Public Provident Fund (PPF) में ₹500 न्यूनतम है, जिससे सीमित संसाधनों वाले परिवारों के लिए यह अधिक सुलभ हो जाती है। दोनों योजनाएं समान अधिकतम वार्षिक निवेश सीमा ₹1.5 लाख साझा करती हैं, समान धारा 80सी कर कटौती के लिए योग्यता प्राप्त करती हैं।

निवेश अवधि:

Sukanya Samriddhi Yojana (SSY) 15 वर्षों के लिए योगदान और 21 वर्षों में कुल परिपक्वता की मांग करती है, जबकि Public Provident Fund (PPF) 15 वर्षों के भीतर योगदान और परिपक्वता की आवश्यकता होती है। हालांकि, Public Provident Fund (PPF) प्रारंभिक 15-वर्षीय अवधि के बाद 5-वर्षीय ब्लॉकों में विस्तार की सुविधा प्रदान करता है।

कर लाभ और उपचार

दोनों योजनाएं प्रतिष्ठित ईईई (छूट-छूट-छूट) कर स्थिति का आनंद लेती हैं, जिसका अर्थ है:

- योगदान वार्षिक ₹1.5 लाख तक धारा 80सी कटौती के लिए योग्य हैं

- संचय के दौरान ब्याज आय पूरी तरह से कर-मुक्त रहती है

- परिपक्वता आय पूर्णतः कर-मुक्त है

तरलता और पहुंच सुविधाएं

Public Provident Fund (PPF) के फायदे:

- 6वें वर्ष से आंशिक निकासी की अनुमति (पात्र शेष का 50% तक)

- तीसरे वर्ष से ऋण सुविधा उपलब्ध

- विशिष्ट शर्तों के तहत 5 वर्ष बाद समयपूर्व बंद करना संभव

- नामांकन सुविधा उपलब्ध

Sukanya Samriddhi Yojana (SSY) सीमाएं:

- आंशिक निकासी केवल तभी अनुमतित जब बालिका 18 वर्ष की हो जाए, विशेष रूप से शिक्षा या विवाह उद्देश्यों के लिए

- कोई ऋण सुविधा उपलब्ध नहीं

- समयपूर्व बंद करना केवल मृत्यु या गंभीर चिकित्सा आपातकाल जैसी असाधारण परिस्थितियों में अनुमतित

- शुरुआत में सीमित नामांकन सुविधाएं

पात्रता और लक्षित दर्शक

Sukanya Samriddhi Yojana (SSY) पात्रता बाधाएं

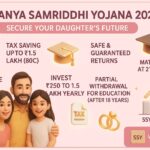

Sukanya Samriddhi Yojana (SSY) कठोर पात्रता आवश्यकताओं के साथ एक विशिष्ट जनसांख्यिकी की सेवा करती है:

- केवल 10 वर्ष से कम उम्र की बालिकाओं के लिए उपलब्ध

- माता-पिता या कानूनी अभिभावक खाते खोल सकते हैं

- प्रति परिवार अधिकतम दो खाते (दो बालिकाओं वाले परिवारों के लिए)

- विशेष रूप से बेटियों की शिक्षा और विवाह खर्च सुरक्षित करने के लिए डिज़ाइन किया गया

पीपीएफ सार्वभौमिक पहुंच

पीपीएफ व्यापक पहुंच प्रदान करता है:

- किसी भी भारतीय निवासी के लिए उपलब्ध, अभिभावकों के माध्यम से नाबालिगों सहित

- लाभार्थियों के लिए कोई लिंग या आयु प्रतिबंध नहीं

- सभी बैंकों और डाकघरों में प्रति व्यक्ति केवल एक खाता

- सेवानिवृत्ति योजना और सामान्य संपत्ति निर्माण के लिए उपयुक्त

जोखिम मूल्यांकन और सुरक्षा प्रोफाइल

दोनों योजनाएं भारत सरकार द्वारा समर्थित हैं, जो संप्रभु गारंटी प्रदान करती हैं और उन्हें उपलब्ध सबसे सुरक्षित निवेश विकल्पों में से एक बनाती हैं। जोखिम प्रोफाइल तुलना प्रकट करती है:

क्रेडिट जोखिम: सरकारी समर्थन के कारण दोनों योजनाओं के लिए शून्य

ब्याज दर जोखिम: दोनों त्रैमासिक सरकारी समीक्षाओं के अधीन, हालांकि दरें स्थिर रही हैं

मुद्रास्फीति जोखिम: एसएसवाई का उच्च रिटर्न संभावित रूप से बेहतर मुद्रास्फीति सुरक्षा प्रदान करता है

तरलता जोखिम: पीपीएफ ऋण और आंशिक निकासी सुविधाओं के माध्यम से बेहतर तरलता प्रदान करता है

2025 के लिए रणनीतिक विचार

कब एसएसवाई समझदारी है

एसएसवाई इनके लिए इष्टतम विकल्प के रूप में उभरती है:

- 10 वर्ष से कम उम्र की बेटियों वाले माता-पिता जो अधिकतम संपत्ति संचय चाहते हैं

- परिवार जो तरलता पर अधिक रिटर्न को प्राथमिकता देते हैं

- 21-वर्षीय प्रतिबद्धता के साथ सहज निवेशक

- विशेष रूप से बालिका की शिक्षा और विवाह खर्चों के लिए बचत करने वाले

कब पीपीएफ प्रासंगिक रहता है

पीपीएफ उन निवेशकों की सेवा करना जारी रखता है जिन्हें:

- ऋण और आंशिक निकासी के माध्यम से फंड तक लचीली पहुंच की आवश्यकता

- विस्तार विकल्पों के साथ छोटी 15-वर्षीय प्रतिबद्धता पसंद है

- लिंग या पारिवारिक संरचना की परवाह किए बिना सार्वभौमिक लागू होना चाहिए

- योजना की परिपक्वता और स्थापित ट्रैक रिकॉर्ड को महत्व देते हैं

पोर्टफोलियो एकीकरण रणनीति

वित्तीय सलाहकार पात्र परिवारों के लिए तेजी से संयुक्त दृष्टिकोण की सिफारिश कर रहे हैं। “दोहरी-योजना रणनीति” में शामिल है:

- बेटियों के लिए एसएसवाई योगदान को अधिकतम करना (₹1.5 लाख)

- शेष धारा 80सी सीमा का उपयोग करके माता-पिता के लिए अतिरिक्त पीपीएफ निवेश

- अलग-अलग परिपक्वता अवधि के साथ विविध सरकार-समर्थित पोर्टफोलियो बनाना

बाजार संदर्भ और भविष्य का दृष्टिकोण

2025 में लगातार छह तिमाहियों के लिए अपरिवर्तित ब्याज दरें अनिश्चित आर्थिक समय में स्थिरता प्रदान करने की सरकार की प्रतिबद्धता को दर्शाती हैं। हालांकि, कई कारक भविष्य की दर गतिविधियों को प्रभावित करते हैं:

आर्थिक संकेतक: सरकारी प्रतिभूतियों की यील्ड और मुद्रास्फीति रुझान दर निर्णयों को प्रभावित करना जारी रखेंगे

नीतिगत स्थिरता: निरंतर दृष्टिकोण सुझाता है कि सरकार लगातार समायोजन पर योजना आकर्षण को प्राथमिकता देती है

प्रतिस्पर्धी स्थिति: दरें बैंक सावधि जमा और अन्य जोखिम-मुक्त विकल्पों की तुलना में आकर्षक बनी रहती हैं

निष्कर्ष

2025 में पात्र निवेशकों के लिए, सुकन्या समृद्धि योजना स्पष्ट रूप से पीपीएफ की तुलना में बेहतर रिटर्न देती है, परिपक्वता पर लगभग दोगुनी संपत्ति संचय प्रदान करती है। 8.2% बनाम 7.1% ब्याज दर अंतर काफी दीर्घकालिक संपत्ति निर्माण लाभ में अनुवादित होता है, जिससे एसएसवाई अपनी बेटियों के भविष्य की योजना बनाने वाले परिवारों के लिए इष्टतम विकल्प बन जाती है।

हालांकि, यह विकल्प केवल अधिकतम रिटर्न के बारे में नहीं है। पीपीएफ की बेहतर तरलता, सार्वभौमिक पात्रता और छोटी प्रतिबद्धता अवधि इसे व्यापक वित्तीय योजना आवश्यकताओं के लिए मूल्यवान बनाती है। पात्र परिवारों के लिए सबसे प्रभावी रणनीति में अपने समग्र निवेश पोर्टफोलियो के भीतर दोनों योजनाओं का उपयोग शामिल हो सकता है, प्रत्येक द्वारा दिए जाने वाले अनूठे लाभों को अधिकतम करते हुए उचित विविधीकरण और तरलता पहुंच बनाए रखना।

दोनों योजनाएं सरकार-गारंटीशुदा, कर-कुशल और भारत की छोटी बचत पारिस्थितिकी तंत्र के आवश्यक घटक बनी रहती हैं, 2025 के दौरान निरंतर सरकारी नीति द्वारा उनकी स्थिरता और आकर्षण को मजबूत किया गया है।

Related Posts

Stay Informed With the Latest & Most Important News

Advertisement

Advertisement