Now Reading: SIP vs Lumpsum: Mutual Funds में सबसे ज्यादा फायदा किससे मिलेगा?

-

01

SIP vs Lumpsum: Mutual Funds में सबसे ज्यादा फायदा किससे मिलेगा?

SIP vs Lumpsum: Mutual Funds में सबसे ज्यादा फायदा किससे मिलेगा?

SIP vs Lumpsum: Mutual Funds: आज के समय में Mutual Fund Investment निवेशकों की पहली पसंद बन चुका है। लेकिन जब निवेश की बात आती है, तो अक्सर लोगों के मन में एक बड़ा सवाल उठता है –

👉 SIP (Systematic Investment Plan) करें या Lumpsum Investment?

अगर आप भी यह सोचकर उलझन में हैं कि म्यूचुअल फंड में SIP करना बेहतर है या एक बार में Lumpsum निवेश करना सही रहेगा, तो यह ब्लॉग आपके लिए है। यहाँ हम SIP और Lumpsum Investment दोनों के फायदे और नुकसान विस्तार से समझेंगे और बताएंगे कि आपके लिए कौन सा तरीका ज्यादा फायदेमंद हो सकता है।

SIP क्या है? (What is SIP in Mutual Fund)

SIP यानी Systematic Investment Plan एक ऐसा तरीका है, जिसमें आप हर महीने या तिमाही एक तय रकम म्यूचुअल फंड में निवेश करते हैं।

उदाहरण के लिए – अगर आप ₹5,000 हर महीने SIP में लगाते हैं, तो एक साल में आपका कुल निवेश ₹60,000 हो जाएगा।

SIP निवेश का सबसे बड़ा फायदा यह है कि यह आपको डिसिप्लिन्ड इन्वेस्टिंग (Discipline in Investing) सिखाता है और धीरे-धीरे एक मजबूत फंड तैयार करने में मदद करता है।

SIP के फायदे

✅ Rupee Cost Averaging का फायदा

मार्केट ऊपर-नीचे होता रहता है, लेकिन SIP में हर महीने तय रकम लगाने से आपका निवेश औसत लागत पर होता है।

✅ कम पैसों से शुरुआत

अगर आप नए निवेशक हैं, तो SIP ₹500 या ₹1000 से भी शुरू किया जा सकता है।

✅ लॉन्ग टर्म ग्रोथ

लंबे समय तक नियमित निवेश करने से आपके पैसों पर कंपाउंडिंग का असर होता है और बड़ा कॉर्पस बनता है।

✅ मार्केट टाइमिंग की चिंता नहीं

हर महीने फिक्स रकम जाने से आपको यह सोचने की जरूरत नहीं रहती कि मार्केट ऊपर है या नीचे।

SIP के नुकसान

❌ लंपसम की तुलना में कम रिटर्न

अगर मार्केट लगातार ऊपर जा रहा है, तो SIP की बजाय लंपसम निवेश से ज्यादा रिटर्न मिल सकता है।

❌ डिसिप्लिन जरूरी है

अगर आप बीच-बीच में किस्त मिस कर देते हैं, तो SIP का असली फायदा नहीं मिल पाएगा।

👉 निष्कर्ष: SIP छोटे-छोटे निवेश से लंबी अवधि में बड़ा फंड बनाने का शानदार तरीका है। यह खासकर उन लोगों के लिए बेहतर है जो नियमित रूप से बचत और निवेश करना चाहते हैं।

🔹 Lumpsum Investment क्या है?

Lumpsum निवेश का मतलब है एक ही बार में बड़ी रकम म्यूचुअल फंड्स में लगाना।

उदाहरण: आपके पास ₹5 लाख हैं और आप इसे पूरी राशि एक बार में म्यूचुअल फंड में निवेश कर देते हैं।

✅ Lumpsum Investment के फायदे

- High Growth Potential: अगर मार्केट तेजी से बढ़ रहा है, तो एकमुश्त निवेश से जल्दी फायदा हो सकता है।

- सिंपल और आसान: सिर्फ एक बार निवेश करना होता है, फिर लंबे समय तक पैसे को छोड़ सकते हैं।

- लॉन्ग टर्म में बड़ा रिटर्न: समय के साथ आपका निवेश बढ़कर अच्छा बड़ा कॉर्पस बन सकता है।

❌ Lumpsum Investment के नुकसान

- मार्केट टाइमिंग का महत्व: सही समय पर निवेश करना बहुत जरूरी है।

- गलत समय पर नुकसान का डर: अगर मार्केट गिरावट में है तो निवेश पर नुकसान हो सकता है।

- शुरुआती निवेशकों के लिए रिस्क: नए निवेशकों के लिए यह तरीका थोड़ा जोखिम भरा हो सकता है।

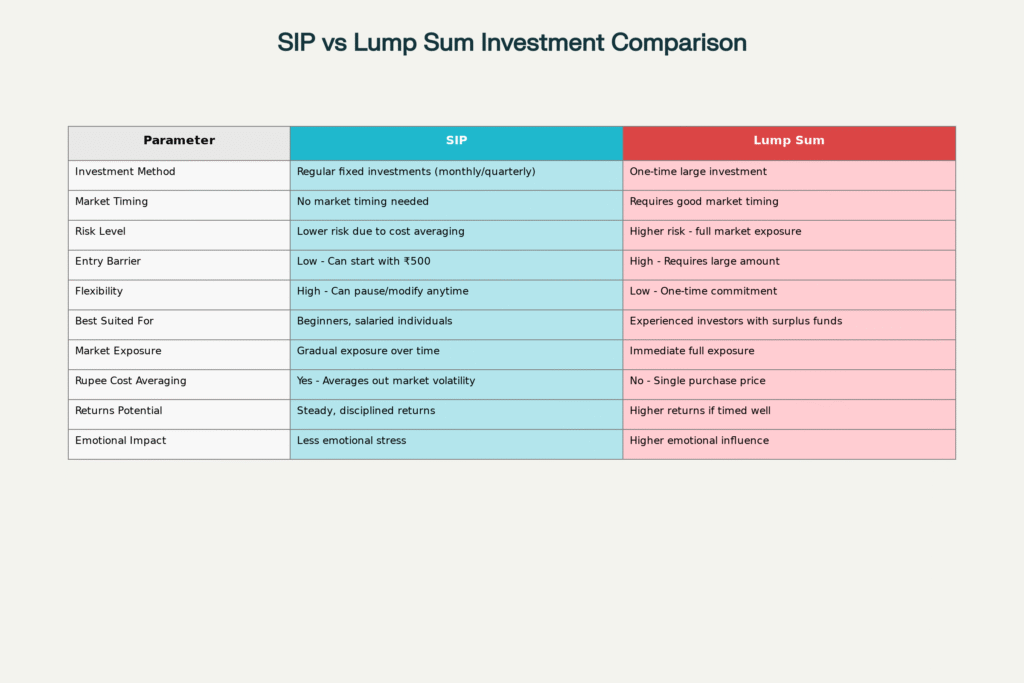

🔹 SIP vs Lumpsum – कौन सा बेहतर है?

| फ़ैक्टर | SIP | Lumpsum |

|---|---|---|

| निवेश का तरीका | हर महीने/तिमाही छोटी राशि | एक बार में पूरी राशि |

| मार्केट रिस्क | रिस्क कम (Cost Averaging) | ज्यादा रिस्क (मार्केट टाइमिंग) |

| शुरुआत करने वालों के लिए | सबसे बेहतर | जोखिम भरा |

| लॉन्ग टर्म रिटर्न | स्थिर और डिसिप्लिन्ड | सही टाइमिंग पर ज्यादा |

| Convenience (सुविधा) | EMI जैसी आसान प्रक्रिया | एक बार की प्रोसेस |

👉 अगर आप रेगुलर सैलरी पाने वाले हैं तो SIP बेस्ट है।

👉 अगर आपके पास बड़ी रकम है और मार्केट सही वैल्यू पर है तो Lumpsum अच्छा विकल्प है।

🔹किसे SIP चुनना चाहिए?

- नौकरीपेशा लोग

- पहली बार निवेश करने वाले

- मार्केट रिस्क से बचना चाहने वाले

- लॉन्ग टर्म गोल्स (जैसे रिटायरमेंट, बच्चों की पढ़ाई)

🔹 किसे Lumpsum चुनना चाहिए?

- जिनके पास बोनस, प्रॉविडेंट फंड या बड़ी रकम हो

- मार्केट की समझ रखने वाले निवेशक

- हाई रिस्क लेकर ज्यादा रिटर्न कमाने की चाह रखने वाले

SIP और Lumpsum निवेश – ₹10 लाख का रियल उदाहरण

अगर आप 10 साल तक निवेश करने का सोच रहे हैं, तो यह उदाहरण आपके लिए मददगार होगा।

केस 1: SIP (सिस्टेमैटिक इन्वेस्टमेंट प्लान)

- हर महीने निवेश: ₹8,333

- अनुमानित रिटर्न: 12% प्रति साल

- 10 साल बाद कुल निवेश कॉर्पस: लगभग ₹19.4 लाख

केस 2: Lumpsum (एक साथ बड़ी रकम का निवेश)

- एक बार निवेश: ₹10 लाख

- अनुमानित रिटर्न: 12% प्रति साल

- 10 साल बाद कुल निवेश कॉर्पस: लगभग ₹31 लाख

💡 नोट:

- अगर आप मार्केट की सही टाइमिंग पकड़ लें, तो Lumpsum निवेश ज्यादा मुनाफा दे सकता है, लेकिन इसमें रिस्क भी ज्यादा है।

- SIP में धीरे-धीरे निवेश होने के कारण सुरक्षा और स्थिरता रहती है।

SIP बनाम Lumpsum – कौन सा बेहतर है?

- अगर आपको मार्केट टाइमिंग समझ में नहीं आती, तो SIP सबसे सुरक्षित और आसान तरीका है।

- अगर आपके पास एक बड़ी रकम है और मार्केट डाउनट्रेंड में है, तो Lumpsum से ज्यादा फायदा हो सकता है।

🔹 निवेशकों के लिए एक्सपर्ट टिप्स

अगर आप म्यूचुअल फंड में निवेश करना चाहते हैं, तो इन टिप्स को जरूर ध्यान में रखें:

- SIP और Lumpsum का मिश्रण अपनाएं

सिर्फ एक तरीका चुनने की बजाय, कुछ रकम Lumpsum में और बाकी SIP के जरिए निवेश करें। यह रणनीति आपको बेहतर रिटर्न और रिस्क बैलेंस देने में मदद करती है। - लॉन्ग टर्म सोचें

म्यूचुअल फंड में निवेश करते समय कम से कम 5–10 साल का समय दें। लंबी अवधि में मार्केट के उतार-चढ़ाव का असर कम होता है और रिटर्न बेहतर मिलता है। - अपने Financial Goals तय करें

निवेश हमेशा आपके लक्ष्यों के हिसाब से करें – जैसे बच्चों की पढ़ाई, रिटायरमेंट, या घर खरीदना। इससे आपका निवेश सही दिशा में बढ़ेगा। - मार्केट रिस्क को समझें

SIP के जरिए निवेश करने से रिस्क कम होता है, जबकि Lumpsum निवेश में मार्केट का रिस्क थोड़ा अधिक होता है। इसलिए अपने रिस्क प्रोफाइल के हिसाब से निर्णय लें।

🔹 FAQs – SIP vs Lumpsum

Q1: क्या SIP हमेशा Lumpsum से बेहतर है?

👉 नहीं, अगर मार्केट नीचे से ऊपर जा रहा है तो Lumpsum ज्यादा फायदा दे सकता है।

Q2: शुरुआती निवेशकों के लिए कौन सा तरीका सही है?

👉 शुरुआती लोगों के लिए SIP बेहतर है क्योंकि इसमें रिस्क कम है।

Q3: क्या दोनों को मिलाकर निवेश करना चाहिए?

👉 हाँ, एक बैलेंस्ड पोर्टफोलियो के लिए दोनों का कॉम्बिनेशन बेस्ट रहता है।

Q4: Lumpsum में न्यूनतम कितनी राशि चाहिए?

👉 आप ₹5,000 से भी शुरू कर सकते हैं, लेकिन आमतौर पर Lumpsum ₹50,000 या उससे ज्यादा के लिए किया जाता है।

Q5: SIP से करोड़पति बनने में कितना समय लगता है?

👉 अगर आप ₹10,000 हर महीने SIP करें और 12% रिटर्न मिले, तो लगभग 20 साल में ₹1 करोड़ से ज्यादा कॉर्पस बन सकता है।

✅ Conclusion (निष्कर्ष)

👉 SIP सुरक्षित, आसान और लॉन्ग टर्म निवेशकों के लिए बेस्ट है।

👉 Lumpsum हाई रिस्क और मार्केट समझ रखने वालों के लिए ज्यादा फायदेमंद हो सकता है।

बेस्ट स्ट्रेटेजी: अगर आपके पास बड़ी रकम है तो उसका एक हिस्सा Lumpsum लगाइए और बाकी को SIP में बांट दीजिए। इस तरह आप दोनों का फायदा उठा सकते हैं।

Related Posts

Stay Informed With the Latest & Most Important News

Previous Post

Next Post

Advertisement

Advertisement