इस ब्लॉग में हम विस्तार से समझाएँगे कि SWP (Systematic Withdrawal Plan) क्या है, यह SIP से कैसे अलग है, कैसे काम करता है, फायदे-नुकसान, टैक्स नियम और कौन लोग इसमें निवेश करें।

हर महीने बनेगा पक्का इनकम का जरिया – SIP से भी बेहतर ये स्कीम! SWP Explained in Hindi

📌 परिचय

हर महीने बनेगा पक्का इनकम का जरिया – SIP से भी बेहतर ये स्कीम! SWP Explained in Hindi : आज के समय में हर कोई चाहता है कि उसके पास Fixed Monthly Income Source (पक्की मासिक आय का जरिया) हो। यह ज़रूरत खासकर रिटायरमेंट के बाद और उन लोगों के लिए ज़्यादा होती है, जिन्हें हर महीने Regular Income (नियमित कमाई) चाहिए।

अक्सर लोग इसके लिए SIP (Systematic Investment Plan) को चुनते हैं। SIP लंबे समय में Wealth Creation (संपत्ति निर्माण) के लिए बेहतरीन तरीका है, लेकिन इससे हर महीने मिलने वाली Guaranteed Monthly Income (गारंटीड मासिक आय) की सुविधा नहीं मिलती।

ऐसे में, निवेशकों के बीच एक और स्कीम काफी लोकप्रिय हो रही है –

👉 SWP (Systematic Withdrawal Plan)

यह स्कीम आपको हर महीने निश्चित रकम निकालने की सुविधा देती है। यानी, इन्वेस्टमेंट भी जारी रहेगा और इनकम भी मिलेगी।

इस ब्लॉग में हम जानेंगे कि SWP क्या है, कैसे काम करता है, SIP से बेहतर क्यों है, और इसमें निवेश करने से आपको क्या फायदे हो सकते हैं।

🔹 SWP (Systematic Withdrawal Plan) क्या है?

Systematic Withdrawal Plan (SWP) क्या है?

SWP यानी Systematic Withdrawal Plan म्यूचुअल फंड की एक खास सुविधा है। इसके तहत निवेशक अपने निवेश किए गए फंड से हर महीने, तिमाही या छः महीने पर एक तय रकम निकाल सकते हैं।

उदाहरण से समझें:

मान लीजिए, आपने किसी म्यूचुअल फंड स्कीम में ₹10 लाख का निवेश किया है और SWP के जरिए तय किया कि हर महीने आप ₹10,000 निकालेंगे।

👉 तो हर महीने आपके बैंक अकाउंट में सीधे ₹10,000 ट्रांसफर हो जाएंगे।

👉 बाकी का पैसा फंड में निवेशित रहेगा और उस पर मार्केट से रिटर्न मिलता रहेगा।

इस तरह, आपको नियमित इनकम भी मिलती रहेगी और आपका निवेश भी बढ़ता रहेगा।

यानी Investment + Income = डबल फायदा।

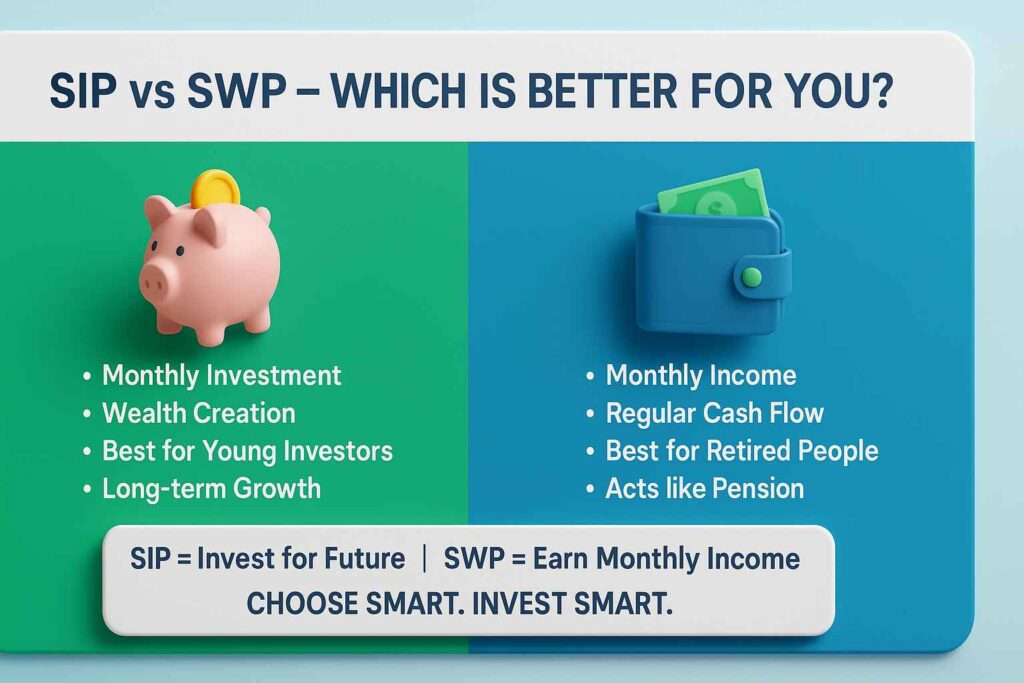

🔹 SIP और SWP में अंतर

| विशेषता | SIP (Systematic Investment Plan) | SWP (Systematic Withdrawal Plan) |

|---|---|---|

| उद्देश्य | नियमित रूप से निवेश करना (Wealth Creation) | नियमित रूप से निकालना (Monthly Income) |

| कैश फ्लो | पैसे जाते हैं | पैसे आते हैं |

| उपयुक्त किसके लिए | युवा निवेशक, लॉन्ग टर्म इन्वेस्टमेंट | रिटायर्ड लोग, या जिन्हें मासिक इनकम चाहिए |

| टैक्स | LTCG/ STCG नियम लागू | LTCG/ STCG नियम लागू |

| रिस्क | मार्केट रिस्क | मार्केट रिस्क |

🔹 SWP (Systematic Withdrawal Plan) कैसे काम करता है?

SWP यानी Systematic Withdrawal Plan म्यूचुअल फंड से नियमित इनकम पाने का एक बेहतरीन तरीका है। इसमें आप पहले किसी म्यूचुअल फंड स्कीम में निवेश करते हैं। उसके बाद आप खुद तय करते हैं कि हर महीने या हर तिमाही कितनी रकम अपने बैंक अकाउंट में निकालनी है।

जब भी आप पैसे निकालते हैं, तो उतने यूनिट्स आपके फंड से रिडीम हो जाते हैं और वह राशि सीधे आपके बैंक अकाउंट में ट्रांसफर हो जाती है।

सबसे अच्छी बात यह है कि अगर मार्केट अच्छा प्रदर्शन करता है, तो आपके फंड का वैल्यू बढ़ता रहता है। यानी, आपको नियमित इनकम भी मिलती है और आपका इन्वेस्टमेंट ग्रोथ भी बना रहता है।

🔹 क्यों है SWP, SIP से बेहतर? (Regular Income के लिए)

अगर आप हर महीने पक्की इनकम चाहते हैं, तो SWP (Systematic Withdrawal Plan), SIP (Systematic Investment Plan) से ज्यादा फायदेमंद साबित हो सकता है। आइए जानते हैं कैसे:

1. पक्की मासिक इनकम का जरिया

SIP में आपका पैसा सिर्फ निवेश होता है और उससे इनकम तुरंत नहीं मिलती। लेकिन SWP के जरिए आप हर महीने तय रकम निकाल सकते हैं। यानी आपकी इनकम का फ्लो कभी बंद नहीं होता।

2. फ्लेक्सिबल विदड्रॉल

SWP की सबसे बड़ी खासियत है लचीलापन (Flexibility)। आप चाहें तो ₹5,000, ₹10,000 या अपनी ज़रूरत के हिसाब से कोई भी रकम हर महीने निकाल सकते हैं।

3. टैक्स में फायदा

SWP को टैक्स-एफिशिएंट इनकम सोर्स माना जाता है। इसमें FD की तरह हर साल ब्याज पर टैक्स नहीं देना पड़ता। SIP जैसी ही कैपिटल गेन टैक्स की गाइडलाइन यहां भी लागू होती है।

4. मार्केट ग्रोथ का फायदा

SWP से आप हर महीने इनकम निकालते हैं, लेकिन आपका बाकी निवेश फंड में ही रहता है। इसका मतलब है कि आपका पैसा मार्केट की ग्रोथ से लगातार बढ़ता भी रहता है।

5. रिटायरमेंट के बाद बेस्ट ऑप्शन

जिन लोगों की सैलरी रिटायरमेंट के बाद बंद हो जाती है, उनके लिए SWP एक तरह से पेंशन जैसा भरोसेमंद विकल्प है। यह उन्हें स्थिर और नियमित आय देता है।

💡 SWP के फायदे: निवेश से हर महीने पक्की इनकम का जरिया

SWP (Systematic Withdrawal Plan) म्यूचुअल फंड निवेशकों के लिए एक बेहतरीन विकल्प है, खासकर उनके लिए जो अपने निवेश से हर महीने नियमित आय चाहते हैं। SIP की तरह इसमें पैसा लगाने की बजाय आप अपने ही निवेश से तय राशि हर महीने निकाल सकते हैं।

SWP के मुख्य फायदे:

- नियमित आय का स्रोत – रिटायर लोग या अतिरिक्त इनकम चाहने वाले निवेशक आसानी से हर महीने तय रकम निकाल सकते हैं।

- टैक्स में बचत – SWP से मिलने वाला पैसा कैपिटल गेन के रूप में गिना जाता है, जिससे टैक्स बोझ कम होता है।

- पैसा सुरक्षित रहता है – आपका मूल निवेश म्यूचुअल फंड में ही रहता है और सिर्फ तय की गई राशि समय-समय पर निकलती है।

- फ्लेक्सिबिलिटी – आप चाहें तो हर महीने, तिमाही या सालाना रकम निकाल सकते हैं।

- बाजार में उतार-चढ़ाव से बचाव – एकमुश्त निकासी करने की बजाय छोटे-छोटे हिस्सों में पैसा निकालना सुरक्षित विकल्प है।

🔹 SWP के नुकसान (Drawbacks of SWP in Hindi)

हालांकि Systematic Withdrawal Plan (SWP) निवेशकों को हर महीने नियमित इनकम का फायदा देता है, लेकिन इसके कुछ नुकसान भी हैं जिन्हें समझना ज़रूरी है:

1. मार्केट रिस्क

SWP म्यूचुअल फंड्स से जुड़ा होता है। अगर शेयर बाजार नीचे जाता है तो आपके फंड की वैल्यू भी घट सकती है। यानी, मार्केट की चाल पर आपके रिटर्न पूरी तरह निर्भर करते हैं।

2. कैपिटल खत्म होने का खतरा

अगर आप ज़्यादा विदड्रॉल करते हैं और उस दौरान मार्केट रिटर्न कम मिलता है, तो आपका मूल निवेश (कैपिटल) जल्दी खत्म हो सकता है। इससे आगे चलकर इनकम रुक सकती है।

3. गारंटी की कमी

SWP में FD (Fixed Deposit) या सरकारी योजनाओं की तरह गारंटीड रिटर्न नहीं मिलता। यह पूरी तरह मार्केट परफॉर्मेंस पर आधारित है।

किन लोगों के लिए SWP (Systematic Withdrawal Plan) बेहतर है?

अगर आप सोच रहे हैं कि SWP में निवेश कौन करे, तो ये कुछ ऐसे लोग हैं जिनके लिए यह प्लान सबसे सही साबित हो सकता है:

🔹 1. रिटायर्ड लोग

जो लोग रिटायरमेंट के बाद हर महीने पेंशन जैसी नियमित आय चाहते हैं, उनके लिए SWP एक बेहतरीन विकल्प है।

🔹 2. एक्स्ट्रा इनकम चाहने वाले

ऐसे लोग जिन्हें अपनी सैलरी या बिज़नेस इनकम के अलावा हर महीने एक अतिरिक्त इनकम का स्रोत चाहिए, वे SWP का फायदा उठा सकते हैं।

🔹 3. FD से ज्यादा रिटर्न चाहने वाले

अगर आप Fixed Deposit (FD) से बेहतर रिटर्न और साथ ही टैक्स बेनिफिट्स चाहते हैं, तो SWP आपके लिए अच्छा विकल्प है।

🔹 4. लॉन्ग-टर्म निवेशक

वे निवेशक जिनके पास पहले से एक बड़ा कॉर्पस (lump sum amount) है और जो लंबे समय तक निवेश करना चाहते हैं, उनके लिए SWP सही चॉइस है।

👉 सरल शब्दों में कहें तो, SWP उन लोगों के लिए है जो हर महीने निश्चित इनकम, बेहतर रिटर्न और टैक्स सेविंग चाहते हैं।

🔹 SIP vs SWP: किसे चुनना सही है?

अगर आप यह सोच रहे हैं कि SIP बेहतर है या SWP, तो जवाब आपकी ज़रूरत और उम्र पर निर्भर करता है।

👉 अगर आपकी उम्र कम है और आप लंबी अवधि के लिए निवेश कर वेल्थ बनाना चाहते हैं, तो आपके लिए SIP (Systematic Investment Plan) सही विकल्प है।

👉 अगर आप रिटायर हो चुके हैं या आपको हर महीने एक स्थिर इनकम की ज़रूरत है, तो आपके लिए SWP (Systematic Withdrawal Plan) बेहतर रहेगा।

SWP पर टैक्सेशन कैसे लगता है?

जब आप Systematic Withdrawal Plan (SWP) के जरिए पैसा निकालते हैं, तो यह आपके म्यूचुअल फंड यूनिट्स की बिक्री माना जाता है। अब टैक्स इस बात पर निर्भर करता है कि आपने उन यूनिट्स को कितने समय तक होल्ड किया है:

- अगर यूनिट्स 1 साल से पहले बेचे जाते हैं → उस पर शॉर्ट टर्म कैपिटल गेन (STCG) टैक्स लगेगा, जो कि 15% है।

- अगर यूनिट्स 1 साल बाद बेचे जाते हैं → उस पर लॉन्ग टर्म कैपिटल गेन (LTCG) टैक्स लगेगा। इसमें आपको ₹1 लाख तक की छूट मिलती है और इसके बाद 10% टैक्स देना होता है।

👉 मतलब यह कि FD (Fixed Deposit) की तरह हर साल पूरे ब्याज पर टैक्स नहीं देना पड़ता। SWP में सिर्फ उतने यूनिट्स पर टैक्स लगता है, जितने आप बेचते हैं।

🔹 SWP का एक प्रैक्टिकल उदाहरण

मान लीजिए –

- निवेश: ₹10 लाख

- स्कीम: इक्विटी म्यूचुअल फंड

- SWP निकासी: ₹10,000 प्रति माह

👉 अब होगा:

- हर महीने आपके बैंक अकाउंट में ₹10,000 आएंगे।

- अगर फंड का रिटर्न 12% है, तो आपका पैसा लंबे समय तक चलता रहेगा।

- यानी, पैसा भी सुरक्षित और इनकम भी तय।

🔹 SWP बनाम अन्य विकल्प

| विकल्प | इनकम | टैक्स | गारंटी | रिटर्न |

|---|---|---|---|---|

| बैंक FD | तय | हर साल ब्याज पर टैक्स | गारंटीड | 6–7% |

| पोस्ट ऑफिस मंथली स्कीम | तय | ब्याज टैक्सेबल | गारंटीड | 7–8% |

| SIP | नहीं | LTCG/STCG | नहीं | 12–15% (लॉन्ग टर्म) |

| SWP | तय (निकासी) | LTCG/STCG | नहीं | 10–14% (औसत) |

SWP से मासिक आय कैसे बनाएं – 2025 में बेस्ट म्यूचुअल फंड्स

अगर आप अपनी निवेश राशि से नियमित मासिक आय पाना चाहते हैं, तो SWP (Systematic Withdrawal Plan) एक बेहतरीन तरीका है। आइए जानते हैं, स्टेप-बाय-स्टेप कैसे आप SWP के जरिए पैसे निकाल सकते हैं और अपनी मासिक आय सुनिश्चित कर सकते हैं।

Step 1: सही म्यूचुअल फंड चुनें

सबसे पहले आपको ऐसा म्यूचुअल फंड चुनना होगा जो आपके जोखिम प्रोफाइल और रिटर्न की अपेक्षा के हिसाब से सही हो। 2025 के बेस्ट SWP फंड्स हैं:

| फंड का नाम | फंड टाइप | 3 साल रिटर्न |

|---|---|---|

| Motilal Oswal Large & Midcap Fund – Direct Growth | Large & Midcap | 107% |

| ICICI Prudential Balanced Advantage Fund | Hybrid | 13.6% |

| HDFC Hybrid Equity Fund | Hybrid | 12.8% |

| Parag Parikh Flexi Cap Fund | Flexi Cap | 77.4% |

| SBI Equity Hybrid Fund | Hybrid | 46.2% |

Step 2: SWP की राशि तय करें

SWP की राशि तय करने के लिए आमतौर पर आपकी कुल राशि का 4-6% सालाना निकालना सुरक्षित माना जाता है।

उदाहरण:

- ₹10 लाख का निवेश → ₹3,000 – ₹5,000 प्रति माह

- ₹50 लाख का निवेश → ₹15,000 – ₹25,000 प्रति माह

Step 3: SWP शुरू करने की प्रक्रिया

SWP शुरू करने के लिए ये आसान स्टेप्स फॉलो करें:

- अपना फोलियो नंबर दें

- निकासी की राशि तय करें

- फ्रीक्वेंसी चुनें – मासिक या तिमाही

- अपना बैंक अकाउंट लिंक करें

- पहली निकासी की तारीख निर्धारित करें

SWP कैलकुलेटर – मासिक आय का अनुमान

चलो एक उदाहरण से समझते हैं:

- प्रारंभिक निवेश: ₹5,00,000

- मासिक निकासी: ₹10,000

- अपेक्षित रिटर्न: 8% सालाना

- अवधि: 5 साल

परिणाम:

- कुल निकासी: ₹6,00,000

- अंतिम राशि: ₹5,218

- कुल लाभ: ₹1,00,218

इस तरह, SWP आपके निवेश से नियमित मासिक आय प्रदान करता है और लंबी अवधि में लाभ भी सुनिश्चित करता है।

SWP (Systematic Withdrawal Plan) के नुकसान और जोखिम

SWP आपके निवेश को नियमित आय का जरिया बनाता है, लेकिन इसके कुछ जोखिम भी हैं। इन्हें समझना जरूरी है ताकि आप स्मार्ट तरीके से निवेश कर सकें।

1. बाजार का जोखिम (Market Risk)

यदि शेयर या म्यूचुअल फंड का बाजार गिरता है, तो आपकी पूंजी तेजी से कम हो सकती है। NAV कम होने पर आपको अपनी निर्धारित राशि निकालने के लिए ज्यादा यूनिट्स बेचनी पड़ सकती हैं।

2. महंगाई का जोखिम (Inflation Risk)

अगर आपकी निकासी दर महंगाई दर से कम है, तो समय के साथ आपकी खरीदारी की शक्ति घट सकती है। यानी आप उतनी चीजें नहीं खरीद पाएंगे जितनी पहले खरीद सकते थे।

3. लंबी उम्र का जोखिम (Longevity Risk)

अगर आप बहुत ज्यादा राशि नियमित रूप से निकालते हैं, तो आपके फंड जल्दी खत्म हो सकते हैं। यह खासकर तब होता है जब आप लंबे समय तक SWP पर निर्भर रहते हैं।

4. एक्जिट लोड (Exit Load)

कुछ म्यूचुअल फंड में तुरंत SWP शुरू करने पर एक्जिट लोड लग सकता है। बेहतर यही है कि निवेश के कम से कम एक साल बाद SWP शुरू करें।

निष्कर्ष:

SWP एक अच्छा तरीका है नियमित आय पाने का, लेकिन जोखिमों को समझकर ही इसे अपनाना चाहिए। सही योजना और सावधानी के साथ आप अपने निवेश से अधिक लाभ ले सकते हैं।

रिटायरमेंट के लिए SWP रणनीति: आसान और असरदार तरीका

रिटायरमेंट के समय नियमित आय सुनिश्चित करने के लिए SWP (Systematic Withdrawal Plan) एक बेहतरीन विकल्प है। इसे अपनाने का सही तरीका जानना बहुत जरूरी है। यहाँ एक आसान चरणबद्ध योजना दी गई है:

1. रिटायरमेंट से 5 साल पहले

रिटायरमेंट के लगभग पांच साल पहले इक्विटी फंड से डेट फंड में पैसे ट्रांसफर करना शुरू करें।

- इसका मकसद: जोखिम कम करना और निवेश में स्थिरता लाना।

2. रिटायरमेंट के समय

रिटायरमेंट के समय अपने पोर्टफोलियो का संतुलन बनाएं:

- 60% डेट फंड और 40% इक्विटी फंड का मिश्रण रखें।

- SWP के जरिए सालाना 4% की निकासी से शुरुआत करें।

3. SWP के साथ अन्य आय स्रोत

SWP केवल रिटायरमेंट की आय का हिस्सा है। इसे और मजबूत करने के लिए अन्य आय स्रोत भी शामिल करें:

- पेंशन

- रेंटल इनकम

- एफडी (Fixed Deposit)

ध्यान दें: केवल SWP पर निर्भर न रहें। अलग-अलग आय स्रोत आपको वित्तीय सुरक्षा और आत्मनिर्भरता दोनों देंगे।

🔹 SWP से जुड़े कुछ महत्वपूर्ण सवाल (FAQ)

Q1. SWP में पैसा कब तक मिलेगा?

👉 जब तक आपके फंड में यूनिट्स हैं और आप विदड्रॉल लिमिट से ज्यादा नहीं निकालते।

Q2. क्या SWP से गारंटीड इनकम मिलती है?

👉 नहीं, लेकिन तय की हुई राशि मिलती है। बस शर्त ये है कि फंड खत्म न हो।

Q3. SWP और FD में कौन बेहतर है?

👉 FD सुरक्षित है, लेकिन टैक्स ज्यादा है और रिटर्न कम। SWP रिस्क वाला है, लेकिन टैक्स कम और रिटर्न ज्यादा।

Q4. SWP कहां से शुरू करें?

👉 किसी भी AMFI रजिस्टर्ड म्यूचुअल फंड डिस्ट्रीब्यूटर या ऑनलाइन प्लेटफॉर्म से।

Q5. SWP क्या है?

👉SWP म्यूचुअल फंड की वह सुविधा है जिसमें आप अपने निवेश से नियमित अंतराल पर फिक्स्ड या निर्धारित राशि निकाल सकते हैं। यह निवेशकों को मासिक, तिमाही, या सालाना आय प्रदान करने का तरीका है।

Q6. SWP कितनी अवधि तक चल सकती है?

- SWP का कोई तय सीमा नहीं होती।

- आप तब तक निकाल सकते हैं जब तक आपकी मूल राशि और रिटर्न फंड में मौजूद हैं।

📌 निष्कर्ष

अगर आप हर महीने पक्का इनकम का जरिया चाहते हैं और FD जैसी कम ब्याज वाली स्कीम से बचना चाहते हैं, तो SWP (Systematic Withdrawal Plan) आपके लिए बेहतर विकल्प हो सकता है।

यह SIP से अलग है क्योंकि इसमें पैसा बाहर आता है, जबकि SIP में पैसा अंदर जाता है।

👉 युवा निवेशक SIP चुनें – वेल्थ क्रिएशन के लिए।

👉 रिटायर्ड और इनकम चाहने वाले लोग SWP चुनें – रेगुलर इनकम के लिए।

सही प्लानिंग और सही फंड चुनने पर SWP आपके लिए एक पेंशन जैसी स्थायी इनकम स्कीम बन सकता है।