Now Reading: Best Mutual Funds for Government Employees: Top 5 Picks for Safe & High Returns

-

01

Best Mutual Funds for Government Employees: Top 5 Picks for Safe & High Returns

Best Mutual Funds for Government Employees: Top 5 Picks for Safe & High Returns

Best Mutual Funds for Government Employees : सरकारी नौकरी करने वालों के लिए सही निवेश विकल्प चुनना बेहद ज़रूरी है। नौकरी में स्थिर आय (Stable Income) तो होती है, लेकिन साथ ही सुरक्षित रिटर्न (Safe Returns) और टैक्स बचत (Tax Saving) पर भी ध्यान देना चाहिए। ऐसे में म्यूचुअल फंड (Mutual Funds) सरकारी कर्मचारियों के लिए एक शानदार विकल्प बन सकते हैं। ये न सिर्फ़ पारंपरिक निवेश योजनाओं से बेहतर रिटर्न देते हैं, बल्कि लंबे समय तक आपकी वित्तीय सुरक्षा (Financial Security) भी सुनिश्चित करते हैं।

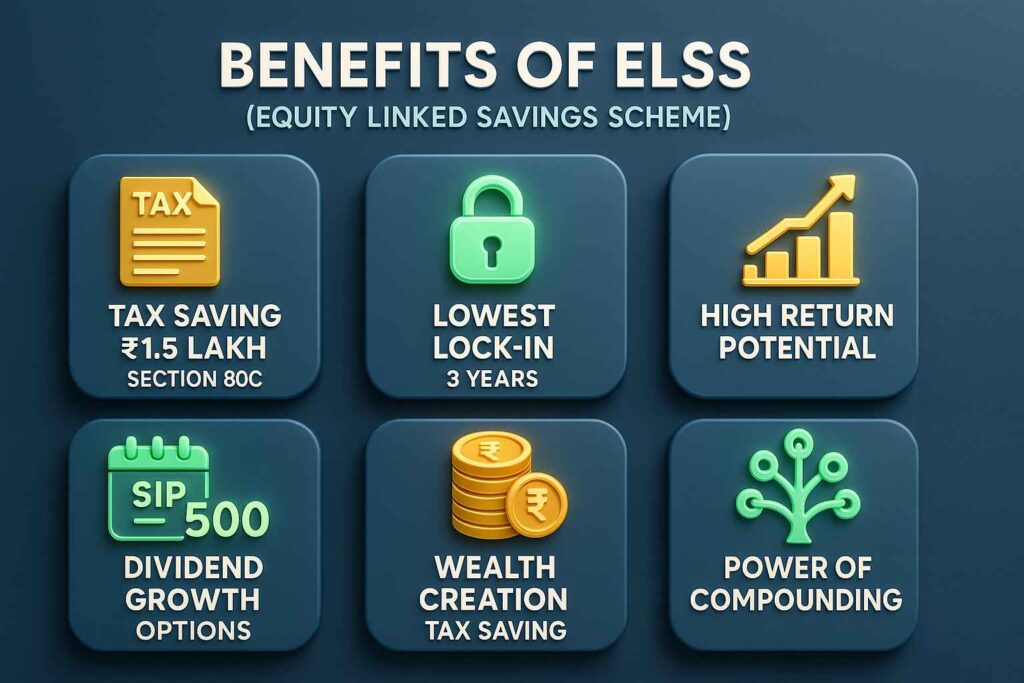

Key benefits of ELSS mutual funds including tax benefits, lock-in period, diversified portfolio, sound financial planning, and low minimum investment

Top 5 Mutual Fund Categories for Government Employees

1. ELSS (Equity Linked Savings Scheme)

- क्यों उपयुक्त है:

- धारा 80C के तहत टैक्स लाभ (₹1.5 लाख तक)।

- लंबी अवधि में धन वृद्धि के लिए आदर्श।

- मुख्य विशेषताएँ:

- लॉक-इन अवधि: 3 साल (सभी टैक्स-सेविंग विकल्पों में सबसे कम)।

- उच्च इक्विटी निवेश → अन्य 80C विकल्पों जैसे PPF की तुलना में अधिक रिटर्न।

- जोखिम प्रोफ़ाइल: उच्च (इक्विटी-आधारित)।

2. Retirement / Pension-Oriented Mutual Funds

- क्यों उपयुक्त है:

- विशेष रूप से रिटायरमेंट के लिए कॉर्पस बनाने में मदद करता है।

- सरकारी कर्मचारियों के लंबे निवेश क्षितिज के अनुरूप।

- मुख्य विशेषताएँ:

- इक्विटी और बॉन्ड का मिश्रित निवेश।

- लंबी अवधि में निवेश पर टैक्स-इफिशिएंट।

- जोखिम प्रोफ़ाइल: मध्यम से उच्च, फंड के प्रकार पर निर्भर।

3. Gilt Funds (Government Securities Funds)

- क्यों उपयुक्त है:

- कम जोखिम वाला निवेश, सरकारी प्रतिभूतियों द्वारा समर्थित।

- पूंजी सुरक्षा और स्थिर रिटर्न।

- मुख्य विशेषताएँ:

- लंबी अवधि की सरकारी बॉन्ड में निवेश।

- ब्याज दर घटने पर लाभ मिल सकता है।

- जोखिम प्रोफ़ाइल: कम (ब्याज दर जोखिम मौजूद)।

4. Large-Cap Equity Funds

- क्यों उपयुक्त है:

- स्थापित और वित्तीय रूप से मजबूत कंपनियों में निवेश।

- मध्यम स्तर की वृद्धि और कम उतार-चढ़ाव।

- मुख्य विशेषताएँ:

- मध्यम से लंबी अवधि के लिए उपयुक्त।

- छोटे-कैप या मिड-कैप फंडों की तुलना में संतुलित जोखिम और रिटर्न।

- जोखिम प्रोफ़ाइल: मध्यम से उच्च।

5. Aggressive Hybrid Funds

- क्यों उपयुक्त है:

- इक्विटी और डेट दोनों में संतुलित निवेश, वृद्धि और स्थिरता के लिए उपयुक्त।

- विविध पोर्टफोलियो जोखिम कम करता है।

- मुख्य विशेषताएँ:

- सामान्य आवंटन: 65–80% इक्विटी, 20–35% डेट।

- लंबी अवधि में पूंजी वृद्धि और उतार-चढ़ाव में कम जोखिम।

- जोखिम प्रोफ़ाइल: मध्यम से उच्च।

सरकारी कर्मचारियों के लिए म्यूचुअल फंड निवेश क्यों ज़रूरी है?

सरकारी नौकरी में स्थिर आय (Stable Income) होने के बावजूद सही निवेश करना बहुत ज़रूरी है। इसकी सबसे बड़ी वजह है — भविष्य की सुरक्षा, टैक्स बचत और बड़े लक्ष्यों के लिए पूंजी तैयार करना जैसे रिटायरमेंट, बच्चों की पढ़ाई या शादी।

सरकारी कर्मचारियों की पहली प्राथमिकता होती है सुरक्षा और निश्चित रिटर्न, लेकिन साथ ही अगर निवेश में बेहतर ग्रोथ और टैक्स-फायदे भी मिलें तो बचत और मजबूत हो जाती है।

इसीलिए, म्यूचुअल फंड्स आज एक बेहतरीन विकल्प माने जाते हैं।

इनमें आपको मिलता है:

- प्रोफेशनल मैनेजमेंट – आपके पैसे का प्रबंधन विशेषज्ञ करते हैं।

- विविधीकरण (Diversification) – जोखिम कम करने के लिए पैसा अलग-अलग कंपनियों और सेक्टर्स में लगाया जाता है।

- छोटे निवेश (SIP) – आप हर महीने थोड़ी-सी राशि से भी शुरुआत कर सकते हैं।

इस ब्लॉग में हम आपको बताएँगे सरकारी कर्मचारियों के लिए 5 बेस्ट म्यूचुअल फंड टाइप्स और उनके उदाहरण, साथ ही समझाएँगे –

✔ उनका रिटर्न कितना हो सकता है,

✔ उनमें कितना रिस्क है,

✔ और टैक्स पर क्या असर पड़ेगा।

1. ICICI Prudential ELSS Tax Saver Fund Direct Plan Growth

अगर आप टैक्स बचत के साथ लंबी अवधि में बेहतर रिटर्न चाहते हैं तो ICICI प्रूडेंशियल ELSS टैक्स सेवर फंड – डायरेक्ट प्लान (ग्रोथ) आपके लिए एक अच्छा विकल्प हो सकता है। यह फंड सेक्शन 80C के तहत टैक्स बेनिफिट देता है और साथ ही इक्विटी निवेश से लंबे समय में अच्छे रिटर्न की संभावना भी प्रदान करता है।

👉 फंड का अवलोकन

- योजना का नाम: ICICI Prudential ELSS Tax Saver Fund – Direct Plan (Growth)

- लॉन्च डेट: 1 जनवरी 2013

- लॉक-इन अवधि: 3 वर्ष

- फंड टाइप: Equity Linked Saving Scheme (ELSS)

- जोखिम स्तर: बहुत उच्च

👉 नवीनतम NAV (11 सितम्बर 2025 तक)

- NAV: ₹1,046.11

- दैनिक बदलाव: +0.17%

👉 रिटर्न परफॉर्मेंस

| अवधि | फंड रिटर्न |

|---|---|

| 1 माह | +1.48% |

| 3 माह | +14.97% |

| 1 वर्ष | +1.03% |

| 3 वर्ष (CAGR) | +16.36% |

| 5 वर्ष (CAGR) | +21.93% |

| 10 वर्ष (CAGR) | +14.59% |

👉 CAGR का मतलब है – लंबे समय में आपकी पूंजी की औसत वार्षिक वृद्धि दर।

👉 AUM और खर्च अनुपात

- AUM (परिसंपत्ति प्रबंधन): ₹14,345.55 करोड़

- खर्च अनुपात (Expense Ratio): 1.09%

👉 टैक्स बेनिफिट्स

- 80C के तहत टैक्स बचत: ₹1.5 लाख तक

- LTCG (Long Term Capital Gain): 1 वर्ष से ज़्यादा होल्डिंग पर ₹1.25 लाख तक छूट, उसके बाद 12.5% टैक्स

- STCG (Short Term Capital Gain): 1 वर्ष से कम होल्डिंग पर 20% टैक्स

👉 पोर्टफोलियो आवंटन

- इक्विटी निवेश: ~97.3%

- नकद एवं समतुल्य: ~2.7%

👉 टॉप होल्डिंग्स

| कंपनी | पोर्टफोलियो में हिस्सा |

|---|---|

| ICICI बैंक लिमिटेड | 8.48% |

| HDFC बैंक लिमिटेड | 7.25% |

| सन फार्मा | 5.81% |

| एवन्यू सुपरमार्ट्स | 5.06% |

| रिलायंस इंडस्ट्रीज | 5.00% |

ICICI प्रूडेंशियल ELSS टैक्स सेवर फंड डायरेक्ट प्लान (ग्रोथ) उन निवेशकों के लिए अच्छा विकल्प है जो:

- टैक्स बचत करना चाहते हैं

- कम से कम 3 साल तक निवेश कर सकते हैं

- लंबे समय के लिए इक्विटी ग्रोथ का लाभ लेना चाहते हैं

हालांकि इसमें जोखिम स्तर उच्च है, लेकिन यह फंड ब्लू-चिप कंपनियों में निवेश करता है और ऐतिहासिक रूप से अच्छे CAGR रिटर्न दे चुका है।

👉 अगर आप सुरक्षित टैक्स बचत और लंबे समय के लिए ग्रोथ चाहते हैं तो यह फंड एक भरोसेमंद विकल्प हो सकता है।

2. HDFC Retirement Savings Fund – Equity Plan – Direct Plan

HDFC Retirement Savings Fund – Equity Plan – Direct Plan (Growth Option) उन निवेशकों के लिए एक शानदार विकल्प है जो सेवानिवृति के लिए लंबी अवधि का निवेश करना चाहते हैं। यह एक Retirement-oriented Equity Fund है जिसमें अधिकतर पैसा शेयरों (Equity) में लगाया जाता है और इसका उद्देश्य लंबी अवधि में अच्छा रिटर्न देना है।

फंड के मुख्य तथ्य

- लॉन्च डेट: 25 फरवरी 2016

- कैटेगरी: Equity – Flexi Cap / Retirement Solution

- लॉक-इन अवधि: 5 वर्ष या सेवानिवृति की आयु (जो भी पहले हो)

- नवीनतम NAV (Growth, Direct Plan): ₹57.31 (11 सितम्बर 2025 तक)

- AUM (Assets Under Management): लगभग ₹6,584 करोड़

- Expense Ratio (Direct Plan): 0.74% प्रति वर्ष

रिटर्न और परफॉर्मेंस

फंड ने विभिन्न समय-सीमाओं में निम्नलिखित Annualized रिटर्न दिए हैं:

| अवधि | HDFC Retirement Fund | कैटेगरी औसत |

|---|---|---|

| 1 वर्ष | −0.32% | लगभग समान या थोड़ा बेहतर |

| 3 वर्ष | +19.15% | ~17–18% |

| 5 वर्ष | +25.56% | ~22–23% |

| Since Inception (2016 से) | +20.06% | – |

3-5 साल की अवधि में इसने कैटेगरी के औसत से बेहतर प्रदर्शन किया है।

पोर्टफोलियो आवंटन

- Equity: लगभग 90%

- Debt / Cash: लगभग 10%

- Market Cap: Large Cap ~64%, Mid Cap ~5%, Small Cap ~19%

- मुख्य सेक्टर्स: Financials 27%, Automobile 8%, Energy 7.9%, Services 7.87%, Technology 7.6%, Healthcare, Consumer Staples, Communication आदि

शीर्ष होल्डिंग्स: HDFC Bank, ICICI Bank, Reliance Industries, Axis Bank, Maruti Suzuki, Bharti Airtel, TCS, Infosys, Kotak Mahindra Bank, SBI आदि।

टैक्स बेनिफिट्स

- यह Retirement Fund है, इसलिए 5 साल का लॉक-इन है।

- LTCG: 1 वर्ष से अधिक निवेश पर ₹1,25,000 से ऊपर लाभ पर 12.5% टैक्स।

- STCG: 1 वर्ष से कम अवधि के लिए 20% टैक्स।

- Growth विकल्प में Dividend कम महत्वपूर्ण है।

जोखिम और सलाह

- Risk Level: Very High

- मार्केट वोलैटिलिटी के कारण उतार-चढ़ाव सामान्य हैं।

- शुरुआती 5 साल में निवेश को निकालने की आज़ादी नहीं है।

कौन निवेश कर सकता है?

| परिस्थिति | उपयुक्त निवेशक | कम उपयुक्त निवेशक |

|---|---|---|

| समय सीमा | 5+ साल के लिए निवेश और सेवानिवृति लक्ष्य | 2–3 साल में पैसों की जरूरत |

| जोखिम क्षमता | उच्च जोखिम सहने वाले | सुरक्षित और स्थिर आय पसंद करने वाले |

| लक्ष्य रिटर्न | Inflaton से बेहतर रिटर्न चाहते हैं | पूंजी सुरक्षा और स्थिर आय चाहते हैं |

| टैक्स दृष्टिकोण | LTCG लाभ उठाना चाहते हैं | जल्दी पैसा निकालना चाहते हैं |

| पोर्टफोलियो विविधीकरण | Small/Mid/Large Cap में निवेश पसंद | केवल Large Cap सुरक्षित शेयर पसंद |

निष्कर्ष

HDFC Retirement Savings Fund – Equity Direct Growth उन निवेशकों के लिए बेहतर विकल्प है जो:

- सेवानिवृति के लिए निवेश कर रहे हैं,

- कम से कम 5 साल की लंबी अवधि के लिए निवेश सोच रहे हैं,

- और उच्च जोखिम सह सकते हैं।

इस फंड ने पिछले वर्षों में अच्छे रिटर्न दिए हैं, खासकर 3-5 साल की अवधि में, और लंबी अवधि में आपके निवेश को मजबूत बनाने में मदद कर सकता है।

3. ICICI Prudential Gilt Fund Direct Plan Growth

अगर आप कम जोखिम वाले निवेश की तलाश में हैं और अपने पैसे को सरकारी प्रतिभूतियों में सुरक्षित रखना चाहते हैं, तो ICICI Prudential Gilt Fund Direct Plan – Growth आपके लिए एक अच्छा विकल्प हो सकता है। यह म्यूचुअल फंड निवेशकों को लंबी अवधि में स्थिर रिटर्न देने का प्रयास करता है।

📊 फंड का अवलोकन (11 सितंबर 2025 तक)

- NAV (Net Asset Value): ₹111.12

- AUM (Assets Under Management): ₹8,551 करोड़

- Expense Ratio: 0.56% (Direct Plan)

- रिस्क प्रोफाइल: मध्यम

- Exit Load: कोई नहीं

- न्यूनतम निवेश: ₹5,000 (लंपसम), ₹1,000 (SIP)

📈 रिटर्न परफॉर्मेंस

| अवधि | रिटर्न (%) | कैटेगरी रैंक |

|---|---|---|

| 1 वर्ष | 7.86% | 2/24 |

| 3 वर्ष | 8.24% | 1/23 |

| 5 वर्ष | 6.92% | 1/21 |

| 10 वर्ष | 8.57% | 1/21 |

| लॉन्च से अब तक | 8.60% | 6/26 |

🏛️ पोर्टफोलियो और टॉप होल्डिंग्स

फंड में मुख्य निवेश:

- सरकारी प्रतिभूतियाँ (G-Secs): 94.53%

- कैश और समकक्ष: 5.47%

टॉप होल्डिंग्स:

- 6.79% GOI Sec (14.57%)

- 6.90% GOI Sec (11.52%)

- 7.34% GOI Sec (9.17%)

- TREPS (10.18%)

🧾 टैक्स लाभ

- लॉन्ग टर्म कैपिटल गेन (LTCG): 3 साल से अधिक निवेश पर 20% टैक्स (Indexation के साथ)

- शॉर्ट टर्म कैपिटल गेन (STCG): 3 साल से कम निवेश पर 10% टैक्स

✅ यह फंड किन निवेशकों के लिए उपयुक्त है?

जो SIP के माध्यम से नियमित निवेश करना चाहते हैं।

जो कम जोखिम में स्थिर रिटर्न चाहते हैं।

जो लंबी अवधि के लिए निवेश करना चाहते हैं।

जो सरकारी प्रतिभूतियों में निवेश करके टैक्स लाभ उठाना चाहते हैं।

4. SBI Large Cap Direct Plan Growth

SBI Large Cap Direct Plan Growth एक प्रमुख इक्विटी म्यूचुअल फंड है जो भारत की बड़ी और स्थापित कंपनियों में निवेश करता है। यह फंड उन निवेशकों के लिए उपयुक्त है जो लंबी अवधि में अच्छा रिटर्न और मजबूत पोर्टफोलियो चाहते हैं।

📊 फंड का अवलोकन (11 सितंबर 2025 तक)

- NAV (Net Asset Value): ₹102.86

- AUM (Assets Under Management): ₹52,420.61 करोड़

- Expense Ratio: 0.81%

- Exit Load: 30 दिनों के भीतर रिडीम पर 0.25%, और 30-90 दिनों में रिडीम पर 0.10%

- Minimum SIP: ₹500

- Minimum Lumpsum Investment: ₹5,000

- Risk Profile: बहुत उच्च (Very High)

- Fund Managers: Saurabh Pant और Pradeep Kesavan

📈 रिटर्न प्रदर्शन

- 1 साल: 2.10%

- 3 साल (CAGR): 14.33%

- 5 साल (CAGR): 19.87%

- शुरुआत से अब तक (CAGR): 15.32%

यह फंड लंबी अवधि में निवेश करने वालों के लिए बेहतर रिटर्न देने की क्षमता रखता है।

🏦 पोर्टफोलियो और प्रमुख होल्डिंग्स

शीर्ष होल्डिंग्स:

- HDFC Bank – 9.33%

- ICICI Bank – 7.73%

- Reliance Industries – 7.51%

- Larsen & Toubro – 5.08%

- Infosys – 4.09%

सेक्टोरल आवंटन:

- बैंकिंग – 20.36%

- ऑटोमोबाइल्स – 8.86%

- IT-Software – 6.49%

- FMCG – 6.47%

- Pharmaceuticals & Biotech – 5.88%

💰 टैक्स लाभ

- Short-Term Capital Gains (STCG): 1 साल से पहले रिडीम करने पर 20% टैक्स

- Long-Term Capital Gains (LTCG): 1 साल के बाद रिडीम करने पर ₹1.25 लाख से ऊपर की कमाई पर 12.5% टैक्स

✅ यह फंड किन निवेशकों के लिए सही है

- जो 5-7 साल या उससे ज्यादा समय के लिए लंबी अवधि निवेश करना चाहते हैं।

- जिनकी उच्च जोखिम सहनशीलता है और वे उच्च रिटर्न की संभावना चाहते हैं।

- जो बड़ी और स्थापित कंपनियों में निवेश करना पसंद करते हैं।

- जो SIP या Lumpsum निवेश के जरिए अपना पैसा लगाना चाहते हैं।

यदि आप SBI Large Cap Direct Plan Growth में निवेश करना चाहते हैं या इसे अन्य फंड्स से तुलना करना चाहते हैं, तो सही मार्गदर्शन के लिए विशेषज्ञ की मदद लेना फायदेमंद रहेगा।

5. DSP Aggressive Hybrid Fund Direct Growth

अगर आप लंबी अवधि के लिए निवेश करना चाहते हैं और उच्च रिटर्न की संभावना ढूंढ रहे हैं, तो DSP Aggressive Hybrid Fund Direct Growth आपके लिए एक बेहतरीन विकल्प हो सकता है। यह एक आक्रामक हाइब्रिड म्यूचुअल फंड है जो इक्विटी और डेट इंस्ट्रूमेंट्स में निवेश करके आपके पोर्टफोलियो का संतुलन बनाए रखता है।

फंड का अवलोकन (11 सितंबर 2025 तक)

- नेट एसेट वैल्यू (NAV): ₹403.14

- एसेट अंडर मैनेजमेंट (AUM): ₹11,332.68 करोड़

- व्यय अनुपात (Expense Ratio): 0.63%

- जोखिम स्तर: उच्च

- न्यूनतम निवेश: ₹100 (SIP और लंप सम दोनों के लिए)

फंड का उद्देश्य

यह फंड लॉन्ग-टर्म पूंजी वृद्धि और आय प्रदान करने के लिए डिज़ाइन किया गया है।

रिटर्न प्रदर्शन

- 1 वर्ष: 3.55%

- 3 वर्ष: 16.35%

- 5 वर्ष: 18.47%

- लॉन्च से अब तक: 448.35%

SIP रिटर्न (5 वर्ष): ₹60,000 निवेश पर ₹88,347.73 की वैल्यू, यानी 47.25% रिटर्न

पोर्टफोलियो आवंटन (10 सितंबर 2025 तक)

- इक्विटी: 67.21%

- सरकारी प्रतिभूतियाँ: 15.70%

- कॉर्पोरेट डेट: 9.18%

- नकद और समकक्ष: 5.59%

- म्यूचुअल फंड्स: 2.29%

शीर्ष होल्डिंग्स

- HDFC बैंक: 7.54%

- ICICI बैंक: 5.03%

- SBI लाइफ इंश्योरेंस: 3.72%

- महिंद्रा एंड महिंद्रा: 3.69%

- सैमवर्धना मोथरसन: 2.64%

- Cipla: 2.93%

टैक्स लाभ

- इक्विटी निवेश: 3 साल से अधिक की अवधि पर LTCG पर 10% टैक्स (₹1 लाख तक की छूट)

- डेट निवेश: 3 साल से अधिक की अवधि पर 20% टैक्स (Indexation के साथ)

यह फंड किन निवेशकों के लिए सही है?

- जो निवेशक 5 साल या उससे अधिक अवधि के लिए निवेश करना चाहते हैं

- जो उच्च जोखिम के साथ उच्च रिटर्न की संभावना स्वीकार कर सकते हैं

- जो इक्विटी और डेट दोनों में संतुलित निवेश चाहते हैं

- जो SIP के माध्यम से नियमित निवेश करना पसंद करते हैं

- जो टैक्स लाभ का फायदा उठाना चाहते हैं

यदि आप इस फंड में निवेश करना चाहते हैं, तो आप DSP Mutual Fund की आधिकारिक वेबसाइट या किसी अन्य म्यूचुअल फंड प्लेटफॉर्म से SIP या लंप सम निवेश कर सकते हैं।

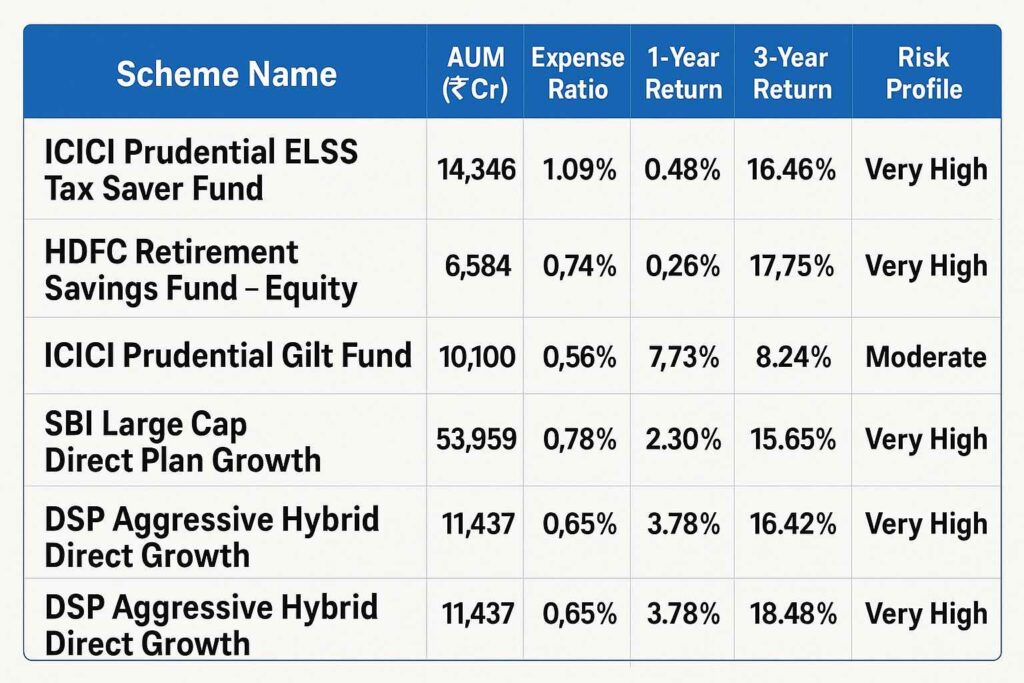

| Scheme Name | Category | AUM (₹ Cr) | Expense Ratio | 1-Year Return | 3-Year Return | 5-Year Return | Risk Profile |

|---|---|---|---|---|---|---|---|

| ICICI Prudential ELSS Tax Saver Fund Direct Plan Growth | ELSS (Equity) | 14,346 | 1.09% | 0.48% | 16.46% | 21.85% | Very High |

| HDFC Retirement Savings Fund – Equity Plan Direct Growth | Flexi Cap | 6,584 | 0.74% | 0.26% | 17.75% | 25.84% | Very High |

| ICICI Prudential Gilt Fund Direct Plan Growth | Gilt (Debt) | 10,100 | 0.56% | 7.73% | 8.24% | 6.93% | Moderate |

| SBI Large Cap Direct Plan Growth | Large Cap Equity | 53,959 | 0.78% | 2.30% | 15.65% | 14.67% | Very High |

| DSP Aggressive Hybrid Fund Direct Growth | Aggressive Hybrid | 11,437 | 0.65% | 3.78% | 16.42% | 18.48% | Very High |

Detailed comparison matrix of top 5 mutual funds for government employees showing risk, returns, tax benefits and investment requirements

Recommended asset allocation pie chart for government employees showing optimal portfolio distribution across different mutual fund categories

सरकारी कर्मचारियों के लिए म्यूचुअल फंड निवेश: निष्कर्ष और अगला कदम

सरकारी कर्मचारियों के लिए म्यूचुअल फंड निवेश एक शानदार विकल्प है। नौकरी की सुरक्षा, स्थिर आय और लंबी निवेश अवधि उन्हें छोटे निवेश से भी बड़ा लाभ हासिल करने में मदद करती है।

शीर्ष 5 म्यूचुअल फंड विकल्प:

- ELSS टैक्स सेवर फंड – कर बचत और लंबी अवधि का लाभ।

- रिटायरमेंट फंड – सेवानिवृत्ति के लिए सुरक्षित योजना।

- गिल्ट फंड – पूंजी संरक्षण और स्थिर रिटर्न।

- लार्ज-कैप इक्विटी फंड – लंबी अवधि में स्थिर वृद्धि।

- एग्रेसिव हाइब्रिड फंड – जोखिम और रिटर्न का संतुलित मिश्रण।

सरकारी कर्मचारियों को चाहिए कि वे छोटे SIP निवेश से शुरुआत करें और धीरे-धीरे अपने निवेश को अपने वित्तीय लक्ष्यों और जोखिम सहनशीलता के अनुसार बढ़ाएं। SIP और चक्रवृद्धि ब्याज की शक्ति के साथ पेशेवर फंड प्रबंधन, कर लाभ और नियमित निगरानी मिलकर लंबी अवधि में पर्याप्त संपत्ति बनाने में मदद करते हैं।

नियमित निवेश, निवेश राशि में वृद्धि और बाजार चक्रों के अनुसार अनुशासन बनाए रखना सरकारी कर्मचारियों के लिए म्यूचुअल फंड निवेश की पूरी क्षमता का लाभ लेने का तरीका है। यह न केवल पेंशन को पूरक करता है, बल्कि सेवानिवृत्ति के बाद भी वित्तीय सुरक्षा सुनिश्चित करता है।

Stay Informed With the Latest & Most Important News

Previous Post

Next Post

Advertisement

Advertisement