Now Reading: सुकन्या समृद्धि योजना 2026: बेटी के भविष्य के लिए टैक्स बचत और गारंटीड रिटर्न

-

01

सुकन्या समृद्धि योजना 2026: बेटी के भविष्य के लिए टैक्स बचत और गारंटीड रिटर्न

सुकन्या समृद्धि योजना 2026: बेटी के भविष्य के लिए टैक्स बचत और गारंटीड रिटर्न

सुकन्या समृद्धि योजना 2025: कर बचत और शानदार रिटर्न का मौका

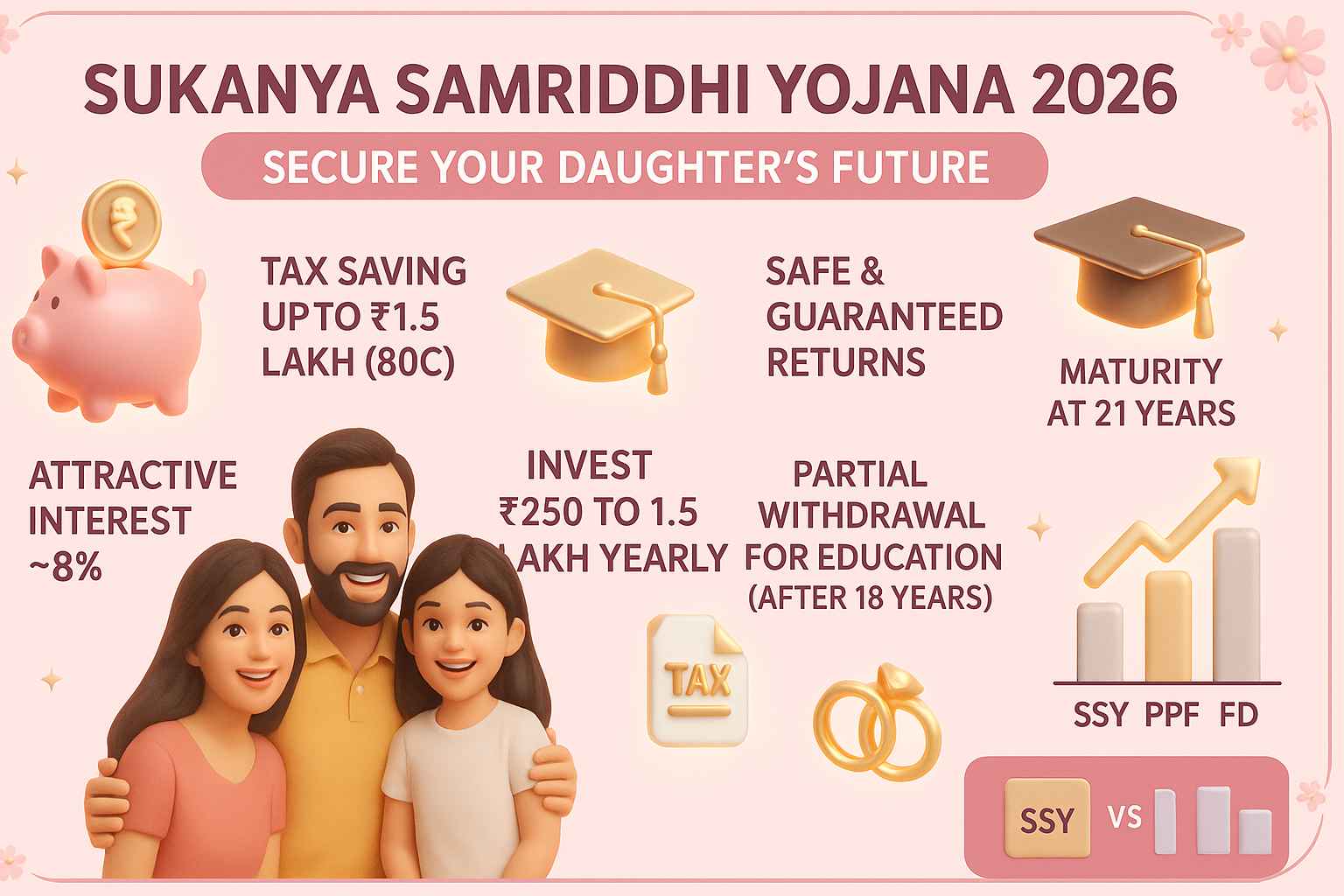

आज के समय में हर माता-पिता की सबसे बड़ी चिंता अपनी बेटी का भविष्य होता है – उसकी पढ़ाई, शादी और आर्थिक सुरक्षा। सरकार ने इसी सोच को ध्यान में रखते हुए सुकन्या समृद्धि योजना (Sukanya Samriddhi Yojana – SSY) शुरू की थी। यह योजना न केवल बेटियों के सुरक्षित भविष्य की गारंटी देती है बल्कि टैक्स बचत और आकर्षक ब्याज दर का भी मौका देती है।

2026 में भी यह स्कीम निवेशकों के बीच काफी लोकप्रिय है क्योंकि यह सुरक्षित निवेश + गारंटीड रिटर्न + टैक्स बेनिफिट्स – तीनों का बेहतरीन कॉम्बिनेशन है।

इस ब्लॉग में नीचे दिए गए टॉपिक्स को शामिल किया गया है

👉 सुकन्या समृद्धि योजना 2026 क्या है?

👉 कौन खोल सकता है खाता? पात्रता नियम

👉 न्यूनतम और अधिकतम निवेश राशि

👉 ब्याज दरें और रिटर्न की गणना

👉 टैक्स बेनिफिट्स: धारा 80C और ब्याज छूट

👉 पैसा कब और कैसे निकाला जा सकता है?

👉 बेटी की पढ़ाई और शादी के लिए सुरक्षित विकल्प

👉 अन्य योजनाओं से तुलना: क्यों है खास?

👉 2026 में क्या नए बदलाव संभव हैं?

👉 लंबे समय का निवेश: छोटी बचत, बड़ा लाभ

1. सुकन्या समृद्धि योजना 2026 क्या है?

सुकन्या समृद्धि योजना (SSY) भारत सरकार द्वारा माता-पिता को अपनी बेटी के भविष्य, जैसे उसकी शिक्षा और शादी, के लिए बचत करने में मदद करने के लिए शुरू की गई एक विशेष बचत योजना है। जब आप इस योजना में पैसा लगाते हैं, तो यह बेहद सुरक्षित होता है, और आपको इसमें अतिरिक्त ब्याज भी मिलता है, जिसका सरकार एक निश्चित दर पर वादा करती है। सबसे अच्छी बात यह है कि आपके द्वारा बचाए गए पैसे और उस पर मिलने वाले ब्याज, दोनों पर टैक्स नहीं लगता, इसलिए आप उसमें से ज़्यादा बचत कर पाते हैं।

सरकार अक्सर ब्याज दरों और कर लाभों में बढ़ोतरी करती रहती है, जिससे यह योजना 2026 में और भी बेहतर हो जाती है। अगर आप अपनी बेटी के उज्ज्वल और सुरक्षित भविष्य में मदद करना चाहते हैं, तो आपको सुकन्या समृद्धि योजना में निवेश करने के बारे में सोचना चाहिए। यह आपको सुरक्षा, अच्छा रिटर्न और कर बचत, सब एक साथ देती है!

2. सुकन्या समृद्धि खाता खोलने की पात्रता शर्तें

अगर आप अपनी बेटी के लिए सुकन्या समृद्धि योजना (SSY) में खाता खोलना चाहते हैं, तो इसके लिए कुछ जरूरी नियम तय किए गए हैं।

- यह खाता केवल लड़की के नाम से ही खोला जा सकता है।

- खाता खुलवाते समय बेटी की उम्र 10 साल से कम होनी चाहिए।

- एक बेटी के नाम पर केवल एक ही खाता खोला जा सकता है।

- एक परिवार अधिकतम दो बेटियों के लिए खाता खोल सकता है। हालांकि, अगर परिवार में जुड़वा बेटियां हैं तो इसमें छूट दी जाती है।

- यह खाता आप डाकघर या किसी भी अधिकृत बैंक में आसानी से खुलवा सकते हैं।

👉 इन नियमों को ध्यान में रखते हुए आप अपनी बेटी के उज्ज्वल भविष्य और सुरक्षित बचत की शुरुआत कर सकते हैं।सकता है।

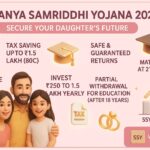

3. सुकन्या समृद्धि योजना में कितना और कैसे निवेश करें?

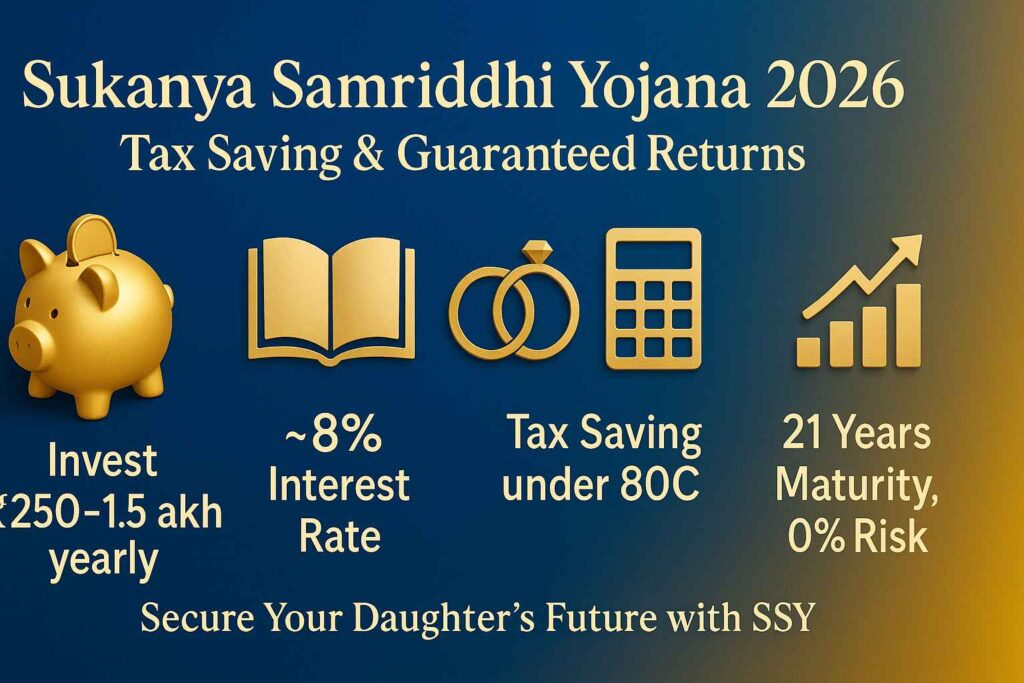

अगर आप अपनी बेटी के भविष्य को सुरक्षित करना चाहते हैं तो सुकन्या समृद्धि योजना (SSY) सबसे बेहतरीन सरकारी बचत योजना है। इसमें निवेश करना आसान है और टैक्स छूट के साथ अच्छा रिटर्न भी मिलता है। आइए जानते हैं कि इस योजना में कितना निवेश किया जा सकता है और इसे कैसे शुरू किया जाए।

💰 सुकन्या समृद्धि योजना में निवेश की राशि

- न्यूनतम निवेश:

किसी भी वित्तीय वर्ष में आपको कम से कम ₹250 जमा करना अनिवार्य है। - अधिकतम निवेश:

आप अधिकतम ₹1.5 लाख प्रति वर्ष तक इसमें निवेश कर सकते हैं। - निवेश की अवधि:

खाता खुलने के बाद आप 15 साल तक निवेश कर सकते हैं। उसके बाद खाता परिपक्वता (maturity) तक ब्याज कमाता रहेगा। - निवेश का तरीका:

आप चाहें तो पैसा एकमुश्त (लंप-सम) जमा कर सकते हैं या फिर किस्तों में भी निवेश कर सकते हैं।

🏦 सुकन्या समृद्धि योजना में निवेश करने का तरीका

सुकन्या समृद्धि योजना में निवेश करने की प्रक्रिया काफी आसान है। नीचे स्टेप-बाय-स्टेप समझते हैं:

1. खाता खोलना

आप किसी भी नजदीकी पोस्ट ऑफिस या सरकारी/प्राइवेट बैंक (जैसे SBI, PNB, HDFC, ICICI आदि) में जाकर अपनी बेटी के नाम पर खाता खुलवा सकते हैं।

2. फॉर्म प्राप्त करें

बैंक या डाकघर से सुकन्या समृद्धि खाता फॉर्म लें।

3. फॉर्म भरें

फॉर्म में बेटी का नाम, जन्म तिथि, माता-पिता/अभिभावक का नाम, पता और संपर्क जानकारी भरें।

4. जरूरी दस्तावेज जमा करें

फॉर्म के साथ ये दस्तावेज लगाना जरूरी है:

- बेटी का जन्म प्रमाण पत्र

- माता-पिता/अभिभावक का आधार कार्ड या पैन कार्ड

- निवास प्रमाण पत्र (जैसे बिजली बिल या राशन कार्ड)

- पासपोर्ट साइज फोटो

5. पहला निवेश करें

खाता खोलते समय कम से कम ₹250 या उससे अधिक अपनी सुविधा के अनुसार राशि जमा करें।

6. खाते का सत्यापन

बैंक/पोस्ट ऑफिस अधिकारी आपके दस्तावेजों की जांच करके खाता सक्रिय कर देंगे।

7. नियमित निवेश जारी रखें

खाता खुलने के बाद आप हर साल ऑनलाइन या ऑफलाइन माध्यम से अपनी सुविधानुसार राशि जमा कर सकते हैं।

4. सुकन्या समृद्धि योजना की ब्याज दर और रिटर्न

सरकार हर तिमाही सुकन्या समृद्धि योजना (SSY) की ब्याज दर तय करती है। साल 2025 के अंत तक इस योजना पर ब्याज दर लगभग 8.2% (अनुमानित) रही, जो बाकी कई सरकारी बचत योजनाओं से कहीं ज़्यादा है।

रिटर्न का उदाहरण

मान लीजिए आप 14 साल तक हर साल ₹1,50,000 सुकन्या समृद्धि खाते में जमा करते हैं। तो 21 साल की मैच्योरिटी पर आपको लगभग ₹65 से ₹70 लाख रुपये तक का फंड मिल सकता है (अगर ब्याज दर स्थिर मानी जाए)।

👉 खास बात यह है कि यह रिटर्न पूरी तरह सुरक्षित, गारंटीड और टैक्स-फ्री होता है।

5. टैक्स बेनिफिट्स: धारा 80C और ब्याज छूट

सुकन्या समृद्धि योजना (SSY) सरकार द्वारा EEE कैटेगरी (Exempt-Exempt-Exempt) में शामिल की गई है। इसका मतलब है कि यह योजना निवेशकों को टैक्स बचत और सुरक्षित रिटर्न दोनों का फायदा देती है।

- टैक्स में छूट: योजना में निवेश की गई राशि पर धारा 80C के तहत ₹1.5 लाख तक टैक्स छूट मिलती है।

- ब्याज पर कोई टैक्स नहीं: योजना में अर्जित होने वाला ब्याज पूरी तरह से टैक्स फ्री है।

- मैच्योरिटी पर टैक्स फ्री राशि: जब निवेश मैच्योर होता है, तब मिलने वाली राशि पर भी कोई टैक्स नहीं लगेगा।

इस तरह सुकन्या समृद्धि योजना न सिर्फ आपके बच्चे के भविष्य के लिए सुरक्षित निवेश है, बल्कि यह टैक्स बचत का भी शानदार जरिया है।श दोनों देती है।

6. पैसा कब और कैसे निकाला जा सकता है?

सुकन्या समृद्धि योजना (SSY) एक लंबी अवधि का निवेश विकल्प है, जिसमें कुछ महत्वपूर्ण नियम हैं:

- लॉक-इन पीरियड: इस योजना में निवेश करने के बाद राशि एक निर्धारित समय तक नहीं निकाली जा सकती।

- मैच्योरिटी: खाता खुलने के 21 साल बाद आपकी पूरी राशि मैच्योर हो जाएगी।

- शिक्षा के लिए निकासी: बेटी की उम्र 18 साल होने पर आप शिक्षा के लिए अधिकतम 50% राशि निकाल सकते हैं।

- शादी के समय निकासी: बेटी की शादी के समय पूरी राशि निकालने की सुविधा उपलब्ध है।

👉 ध्यान रखें कि यह योजना लंबी अवधि का निवेश है, इसलिए बीच-बीच में बार-बार पैसा निकालना संभव नहीं है।कालने की सुविधा नहीं है।

7. बेटी की पढ़ाई और शादी के लिए सुरक्षित विकल्प

आज के समय में महंगाई के चलते शिक्षा और शादी दोनों ही माता-पिता के लिए बड़े खर्च बन गए हैं। ऐसे में सुकन्या समृद्धि योजना (SSY) एक भरोसेमंद विकल्प है, जो आपकी बेटी के भविष्य को सुरक्षित और सुनिश्चित बनाती है।

- बेटी की उच्च शिक्षा के लिए:

जब आपकी बेटी 18 साल की होगी, तब SSY से जमा राशि का 50% उसका कॉलेज फीस, होस्टल खर्च और कोर्स फीस जैसी जरूरतों के लिए आसानी से इस्तेमाल किया जा सकता है। - शादी के लिए तैयारी:

योजना की मैच्योरिटी पर मिलने वाली पूरी राशि बेटी के विवाह में आर्थिक सहारा बनने में मदद करती है।

इस तरह, सुकन्या समृद्धि योजना सिर्फ निवेश नहीं, बल्कि बेटी के उज्जवल भविष्य की गारंटी भी देती है।

8. अन्य योजनाओं से तुलना: क्यों है खास?

यदि आप अपनी बेटी के भविष्य के लिए सुरक्षित और लाभदायक निवेश की तलाश में हैं, तो सुकन्या समृद्धि योजना (SSY) सबसे बेहतरीन विकल्प साबित हो सकती है। आइए इसे कुछ लोकप्रिय निवेश विकल्पों के साथ तुलना करें:

| योजना | अनुमानित ब्याज दर | टैक्स बेनिफिट | जोखिम स्तर | मैच्योरिटी |

|---|---|---|---|---|

| सुकन्या समृद्धि योजना (SSY) | ~8.2% | EEE (पूरी तरह टैक्स-फ्री) | 0% (सरकारी गारंटी) | 21 साल |

| PPF (पब्लिक प्रोविडेंट फंड) | ~7.1% | EEE (पूरी तरह टैक्स-फ्री) | 0% | 15 साल |

| FD (फिक्स्ड डिपॉजिट) | ~6-7% | ब्याज पर टैक्स लगेगा | 0% | 5-10 साल |

| म्यूचुअल फंड | 10-15% | LTCG टैक्स लागू | मार्केट रिस्क | 3-5 साल+ |

है।

9. 2026 में क्या नए बदलाव संभव हैं?

सरकार समय-समय पर सुकन्या समृद्धि योजना में सुधार और बदलाव करती रहती है। 2026 में कुछ संभावित बदलाव इस प्रकार हो सकते हैं:

- ब्याज दर में बढ़ोतरी: महंगाई को ध्यान में रखते हुए ब्याज दर में वृद्धि हो सकती है।

- ऑनलाइन सुविधा: अब आप अपना खाता ऑनलाइन खोल सकते हैं और आसानी से मैनेज कर सकते हैं।

- निवेश सीमा बढ़ सकती है: वर्तमान ₹1.5 लाख की सीमा बढ़कर ₹2 लाख तक हो सकती है।

👉 यदि ये बदलाव लागू होते हैं, तो सुकन्या समृद्धि योजना और भी ज्यादा फायदेमंद और आकर्षक हो जाएगी।गी।

10. लंबे समय का निवेश: छोटी बचत, बड़ा लाभ

सुकन्या समृद्धि योजना की सबसे बड़ी खासियत यह है कि छोटी-छोटी बचत भी आपकी बेटी के भविष्य के लिए बड़ा फंड तैयार कर सकती है।

उदाहरण:

अगर आप हर महीने सिर्फ ₹3,000 (सालाना ₹36,000) निवेश करें, तो मैच्योरिटी पर यह रकम लाखों रुपये तक पहुँच सकती है।

👉 इसका मतलब यह है कि “आज की छोटी बचत = कल का मजबूत सहारा”।

इस तरह आप अपने छोटे निवेश से बेटी की पढ़ाई, शादी और भविष्य को सुरक्षित बना सकते हैं।

Stay Informed With the Latest & Most Important News

Previous Post

Next Post

Advertisement

Advertisement