कल्पना कीजिए कि भारत में सरकारी कर्मचारियों के पास बुढ़ापे और नौकरी छोड़ने के बाद पैसे बचाने के दो तरीके हैं। एक तरीका एनपीएस कहलाता है, जो किसी बड़े बैंक में बचत करने जैसा है, जहाँ शेयर बाज़ार के अच्छा प्रदर्शन करने पर राशि बढ़ सकती है, लेकिन कभी-कभी यह घट भी सकती है। दूसरा तरीका यूपीएस कहलाता है, जो सेवानिवृत्ति पर हर महीने एक निश्चित राशि देने का वादा करता है, एक तरह का गारंटीकृत भत्ता जो बदलता नहीं है। हालाँकि यूपीएस ज़्यादा सुरक्षित लगता है, लेकिन जुलाई 2025 तक बहुत कम लोगों (केवल लगभग 1.35%) ने इसे चुना था। ज़्यादातर लोग एनपीएस पसंद करते हैं क्योंकि यह उन्हें ज़्यादा विकल्प और लचीलापन देता है, भले ही इसके लिए कुछ जोखिम उठाने पड़ें। असल बात यह है कि यूपीएस उन लोगों के लिए बेहतर है जो जोखिम नहीं लेना चाहते और यह सुनिश्चित करना चाहते हैं कि उन्हें हर हाल में एक ही राशि मिलती रहे। एनपीएस उन लोगों के लिए बेहतर है जो थोड़े उतार-चढ़ाव से सहज हैं और अगर बाज़ार अच्छा प्रदर्शन करता है तो ज़्यादा पैसा कमाना चाहते हैं।

Key Feature Comparison: NPS vs UPS Pension Schemes

यूपीएस बनाम एनपीएस दो पेंशन प्रणालियों को समझना

राष्ट्रीय पेंशन प्रणाली (एनपीएस): बाज़ार-संचालित लचीलापन

राष्ट्रीय पेंशन प्रणाली (NPS) भारत सरकार की एक स्वैच्छिक और अंशदान आधारित पेंशन योजना है, जिसे नागरिकों को सेवानिवृत्ति के बाद आर्थिक सुरक्षा प्रदान करने के उद्देश्य से शुरू किया गया है। यह योजना आसान, लचीली, पोर्टेबल और बाजार से जुड़ी हुई है, जिससे लंबी अवधि की बचत और निवेश को बढ़ावा मिलता है और बुजुर्गावस्था में वित्तीय स्थिरता सुनिश्चित होती है। राष्ट्रीय पेंशन प्रणाली (NPS) में निवेशक को अंशदान, निवेश पर प्राप्त रिटर्न और निकासी – तीनों स्तरों पर कर लाभ मिलता है। इसके अंतर्गत निवेशक 60% तक की राशि टैक्स-फ्री निकाल सकते हैं, जबकि शेष 40% धनराशि से पेंशन खरीदी जाती है। इस योजना का संचालन और निगरानी पेंशन फंड नियामक एवं विकास प्राधिकरण (PFRDA) करता है।

मुख्य विशेषताओं में दो स्तरों वाला खाता ढांचा शामिल है—टियर-I खाता (जो सेवानिवृत्ति तक लॉक रहता है) और टियर-II खाता (जहाँ से निकासी लचीली होती है)। यह योजना नौकरियों और स्थानों के बीच पोर्टेबिलिटी की सुविधा देती है। साथ ही, धारा 80C, 80CCD(1B), और 80CCD(2) के अंतर्गत सालाना अधिकतम ₹2 लाख तक कर बचत का लाभ मिलता है। सेवानिवृत्ति के समय, सब्स्क्राइबर 60% राशि को कर-मुक्त एकमुश्त निकाल सकते हैं, जबकि शेष 40% को मासिक पेंशन हेतु वार्षिकी में निवेश करना अनिवार्य होता है।

✅ राष्ट्रीय पेंशन प्रणाली (NPS) – मुख्य बिंदु

- परिचय

- NPS एक स्वैच्छिक (Voluntary) परिभाषित अंशदान (Defined Contribution) पेंशन योजना है।

- इसे भारत सरकार ने नागरिकों को सेवानिवृत्ति के बाद आर्थिक सुरक्षा (Retirement Income Security) देने के उद्देश्य से शुरू किया।

- विशेषताएँ

- सरल (Simple): योजना को समझना और इसमें निवेश करना आसान है।

- लचीली (Flexible): निवेशक अपनी सुविधा के अनुसार अंशदान कर सकते हैं।

- पोर्टेबल (Portable): नौकरी बदलने या शहर बदलने पर भी NPS खाता चलता रहता है।

- बाज़ार आधारित (Market Linked): रिटर्न शेयर, बॉन्ड आदि पर आधारित होते हैं, जिससे लंबे समय में अच्छे लाभ की संभावना रहती है।

- कर लाभ (Tax Benefits)

- तीन स्तर पर छूट:

- अंशदान (Contribution)

- निवेश पर प्रतिफल (Returns on Investment)

- निकासी (Withdrawal)

- सेवानिवृत्ति पर 60% राशि टैक्स-फ्री निकाली जा सकती है।

- शेष 40% राशि से पेंशन (Annuity) खरीदी जाती है, जिससे मासिक आय सुनिश्चित होती है।

- तीन स्तर पर छूट:

- नियमन (Regulation)

- इसकी देखरेख पेंशन निधि विनियामक एवं विकास प्राधिकरण (PFRDA) द्वारा की जाती है।

- लाभार्थी

- यह योजना सरकारी कर्मचारियों, निजी क्षेत्र के कर्मचारियों और साधारण नागरिकों (Individual Citizens) सभी के लिए उपलब्ध है।

एकीकृत पेंशन योजना (यूपीएस): सरकारी-गारंटीशुदा सुरक्षा

एकीकृत पेंशन योजना (UPS) क्या है?

केंद्रीय सरकार ने अपने कर्मचारियों के लिए राष्ट्रीय पेंशन प्रणाली (NPS) के अंतर्गत एक नई योजना शुरू की है, जिसका उद्देश्य उन्हें सेवानिवृत्ति के बाद निश्चित पेंशन उपलब्ध कराना है। यह योजना 1 अप्रैल 2025 से प्रभावी होगी और इसके जरिए कर्मचारियों को रिटायरमेंट के बाद हर महीने नियमित पेंशन प्राप्त होगी।

यूनिफाइड पेंशन स्कीम (UPS) के मुख्य बिंदु

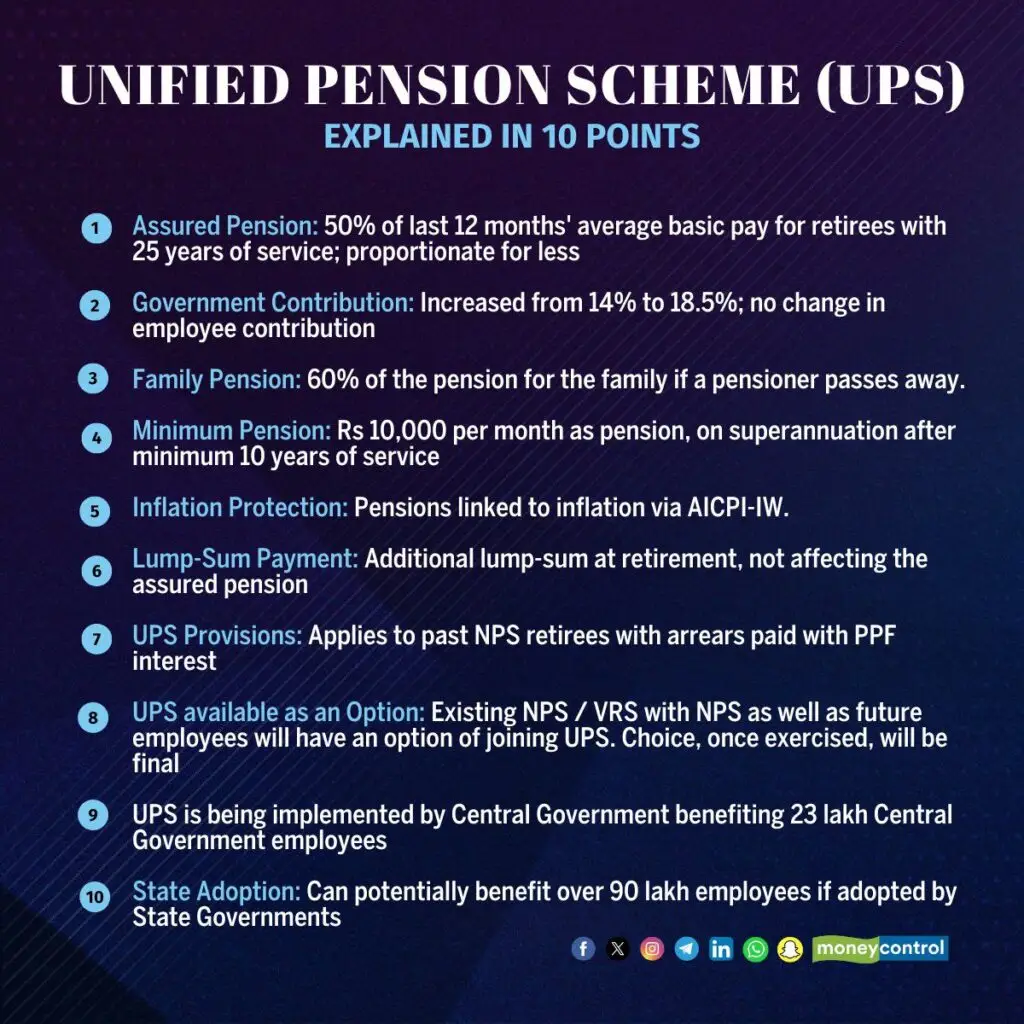

- सुनिश्चित पेंशन: यदि कोई कर्मचारी कम से कम 25 साल की सेवा पूरी करता है, तो उसे उसकी अंतिम 12 महीनों की औसत मूल वेतन का 50% मासिक पेंशन के रूप में मिलेगा।

- न्यूनतम पेंशन गारंटी: 10 साल या उससे अधिक की सेवा करने वाले कर्मचारियों को कम से कम ₹10,000 मासिक पेंशन की गारंटी होगी।

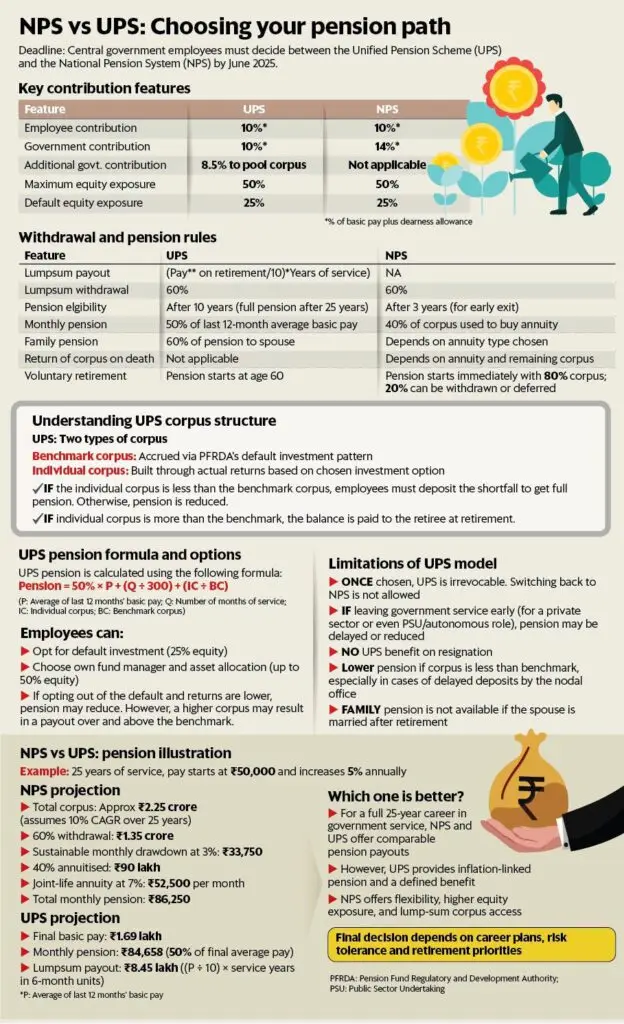

- योगदान: कर्मचारी अपनी मूल वेतन और महंगाई भत्ते (DA) का 10% योगदान करेंगे, जबकि सरकार उनकी ओर से 18.5% योगदान देगी।

- पारिवारिक पेंशन: कर्मचारी की मृत्यु की स्थिति में उसके जीवनसाथी को जीवनभर कुल पेंशन का 60% मिलता रहेगा।

- परिवर्तन का विकल्प: कर्मचारी चाहें तो एक बार UPS से वापस NPS में जा सकते हैं, लेकिन यह फैसला केवल एक बार और हमेशा के लिए होगा।

- उद्देश्य: इस योजना का मकसद सरकारी कर्मचारियों को सेवानिवृत्ति के बाद आर्थिक सुरक्षा और स्थायी आय उपलब्ध कराना है।

- पात्रता और लाभ:

- केंद्र सरकार के वे सभी कर्मचारी जो वर्तमान में NPS के तहत आते हैं, UPS का चुनाव कर सकते हैं।

- इसमें न केवल नए बल्कि पहले से कार्यरत कर्मचारी भी शामिल हो सकते हैं।

- पेंशन की राशि सेवा अवधि और अंतिम वेतन पर आधारित होगी।

- रिटायरमेंट के समय एकमुश्त भुगतान (Lumpsum) भी उपलब्ध कराया जाएगा।

➡️ कुल मिलाकर, यह योजना केंद्र सरकार की ओर से कर्मचारियों को सेवानिवृत्ति के बाद सुनिश्चित और नियमित पेंशन देने की दिशा में एक बड़ा कदम है।

क्या आप चाहेंगे कि मैं इसे टेबल फॉर्मेट (UPS vs NPS comparison) में भी बदल दूँ ताकि और आसान लगे?

तुलनात्मक विश्लेषण: मुख्य अंतर

Risk vs Return Profile: NPS vs UPS Pension Schemes

| बिंदु | UPS (यूनिफाइड पेंशन स्कीम) | NPS (नेशनल पेंशन सिस्टम) |

|---|---|---|

| योजना का प्रकार | हाइब्रिड मॉडल – जिसमें गारंटीड पेंशन की सुविधा शामिल | मार्केट से जुड़ी हुई निवेश योजना |

| लागू होने का क्षेत्र | केवल केंद्रीय सरकार के कर्मचारी | सरकारी, निजी क्षेत्र के कर्मचारी, खुदरा निवेशक और NRI |

| कर्मचारी योगदान | बेसिक वेतन + महंगाई भत्ते (DA) का 10% | बेसिक वेतन + महंगाई भत्ते (DA) का 10% |

| सरकारी योगदान | बेसिक वेतन + DA का 8.5% (यानी कुल मिलाकर सरकार की ओर से 18.5% योगदान किया जाता है.) | बेसिक वेतन + DA का 14% |

| पेंशन निर्धारण | अंतिम 12 महीनों के औसत बेसिक वेतन का 50% (यदि 25+ वर्ष की सेवा हो) | फंड निवेश के प्रदर्शन और एन्यूटी पर आधारित |

| एकमुश्त राशि (Lump Sum) | पूरी तरह उपलब्ध नहीं, पर कुछ राशि मिल सकती है | कुल संचित राशि का 60% टैक्स फ्री निकासी |

| परिवार पेंशन | अंतिम पेंशन का 60% | खरीदी गई एन्यूटी योजना के अनुसार |

| महंगाई से सुरक्षा | DA के आधार पर समायोजन | महंगाई सुरक्षा उपलब्ध नहीं |

| जोखिम स्तर | कोई मार्केट जोखिम नहीं, सुनिश्चित पेंशन | मार्केट पर निर्भर, निवेश के उतार-चढ़ाव से प्रभावित |

| निवेश विकल्प | नहीं, पैसा केवल सरकारी फंड में | निवेशक फंड मैनेजर और स्कीम चुन सकते हैं |

| पोर्टेबिलिटी | केवल सरकारी सेवा में सीमित | नौकरी बदलने पर भी खाता साथ ले जा सकते हैं |

Contribution Structure and Government Support / योगदान संरचना और सरकारी सहायता

एनपीएस (NPS) में कर्मचारी को अपने मूल वेतन और डीए का 10% योगदान करना पड़ता है, जिसके बदले सरकार 14% तक का योगदान देती है। इस तरह कुल मिलाकर मूल वेतन और डीए का 24% हिस्सा योगदान के रूप में जमा होता है।

वहीं यूपीएस (UPS) में भी कर्मचारी को 10% योगदान करना होता है, लेकिन इसमें सरकार की ओर से 18.5% का योगदान मिलता है और साथ ही 8.5% का अतिरिक्त संयुक्त कोष योगदान भी जोड़ा जाता है। इस प्रकार यूपीएस में कुल योगदान प्रभावी रूप से मूल वेतन का 28.5% हो जाता है।

Return Potential and Risk Profile / रिटर्न संभावना और जोखिम प्रोफ़ाइल

National Pension System (NPS) बाज़ार-आधारित निवेश के माध्यम से उच्च रिटर्न संभावना प्रदान करती है, शीर्ष-प्रदर्शनकारी इक्विटी फंड पांच साल में 15-17% वार्षिक रिटर्न देते हैं। हालांकि, इसके साथ महत्वपूर्ण बाज़ार जोखिम और कोई गारंटीशुदा न्यूनतम पेंशन नहीं आती। ऐतिहासिक डेटा दिखाता है कि एनपीएस इक्विटी स्कीमें लगातार डेट इंस्ट्रूमेंट्स से बेहतर प्रदर्शन करती रही हैं, एलआईसी पीएफ फंड ने पांच साल में 8.94% रिटर्न दिया है।

Unified Pension Scheme (UPS) यूपीएस बाजार की उतार-चढ़ाव से प्रभावित हुए बिना तयशुदा 50% पेंशन की गारंटी देता है। यह योजना पूरी तरह सुरक्षित है क्योंकि इसमें कोई बाजार जोखिम नहीं है। हालांकि, एनपीएस के अच्छे पोर्टफोलियो की तुलना में इसका रिटर्न अपेक्षाकृत कम हो सकता है। फिर भी, डीए समायोजन की वजह से इसमें स्वतः महंगाई सुरक्षा शामिल है, जो लंबे समय तक आपकी क्रय शक्ति को बनाए रखती है।

कर व्यवहार और निकासी विकल्प

NPS (National Pension System) और UPS (Unified Pension Scheme) के बीच कर व्यवहार और निकासी विकल्पों में मुख्य अंतर हैं:

कर व्यवहार

- NPS: कर लाभ मिलता है, निवेश पर भी टैक्स छूट मिलती है। रिटायरमेंट पर निकासी पर भी कुछ लिमिटेड टैक्स फायदा रहता है। NPS मार्केट-लिंक्ड होता है, जहां निवेश का रिटर्न बाजार की प्रदर्शन पर निर्भर करता है।

- UPS: इसमें फिक्स पेंशन मिलती है, जो गारंटीड होती है। UPS को भी टैक्स बेनिफिट्स दिए गए हैं। UPS में सरकार की ओर से 4% अतिरिक्त योगदान मिलता है, जिससे फिक्सड पेंशन का लाभ होता है।

निकासी विकल्प

- NPS निकासी:

- आंशिक निकासी: जमा योगदान का 25% तक निकासी संभव है, लेकिन सिर्फ विशेष परिस्थितियों में।

- पूर्ण निकासी: 60 वर्ष की आयु पर या संबंधित नियमों के तहत निकासी की जा सकती है।

- निकासी पर निवेशकों को मार्केट-लिंक्ड रिटर्न मिलता है, इसलिए राशि बदलती रहती है।

- UPS निकासी:

- आंशिक निकासी की अनुमति है जहां कुल योगदान का 25% तक निकाला जा सकता है, कुल 3 बार।

- अंतिम निकासी: रिटायरमेंट के बाद निश्चित फिक्स्ड पेंशन का भुगतान होता है।

- UPS से NPS में वन टाइम स्विच का ऑप्शन है लेकिन वापस UPS में नहीं जा सकते।

प्रमुख अंतर

- UPS फिक्स्ड और गारंटीड पेंशन देता है, जबकि NPS की पेंशन मार्केट आधारित होती है।

- UPS में सरकार की ओर से अतिरिक्त 4% योगदान होता है, जिससे फिक्स पेंशन सुनिश्चित होती है।

- UPS से NPS में स्विच करने पर NPS के नियम लागू होंगे और UPS के गारंटीड लाभ नहीं मिलेंगे।

- UPS में आंशिक निकासी और वापस डिपॉजिट करने का विकल्प भी उपलब्ध है।

सरकारी कर्मचारियों के लिए UPS से NPS में एक बार स्विच करने का ऑप्शन 30 सितम्बर 2025 तक है। स्विच करने पर UPS के फिक्स पेंशन लाभ नहीं मिलेंगे और NPS के नियम लागू होंगे। UPS में मृत्युपरिवर्तित पेंशन लाभ और पूल फंड व्यवस्था भी है।

इस प्रकार, NPS मार्केट लिंक्ड निवेश और निकासी विकल्पों के साथ आता है, जबकि UPS स्थिर फिक्स्ड पेंशन और सरकार के योगदान के साथ आता है, दोनों में टैक्स लाभ भी मिलते हैं। निकासी के नियम और फंड की प्रकृति के आधार पर कर्मचारी अपनी जरूरत के अनुसार चुनाव कर सकते हैं।

उपयुक्तता विश्लेषण: कौन क्या चुने?

एनपीएस बेहतर है इनके लिए:

35 साल से कम उम्र के युवा कर्मचारियों को एनपीएस पर गंभीरता से विचार करना चाहिए, क्योंकि लंबी निवेश अवधि उन्हें उच्च इक्विटी निवेश और चक्रवृद्धि वृद्धि का अधिकतम लाभ देती है। 25-30 साल के निवेश क्षितिज के साथ, बाज़ार की अस्थिरता का असर कम हो जाता है और गारंटीशुदा योजनाओं की तुलना में कहीं बड़ा सेवानिवृत्ति फंड तैयार किया जा सकता है।

जो लोग जोखिम उठाने में सहज हैं और दीर्घकालिक संपत्ति निर्माण चाहते हैं, उनके लिए एनपीएस बेहतर विकल्प है। वित्तीय रूप से जागरूक निवेशक, जो अपने एसेट एलोकेशन और फंड मैनेजर चयन पर ध्यान देते हैं, एनपीएस के रिटर्न को और भी बेहतर बना सकते हैं।

साथ ही, जो लोग जल्दी रिटायरमेंट लेना चाहते हैं या भविष्य में करियर बदलने की योजना बना रहे हैं, वे एनपीएस की पूरी पोर्टेबिलिटी का लाभ उठा सकते हैं। इसके अलावा, यह योजना उन व्यक्तियों के लिए भी उपयुक्त है जो रिटायरमेंट के समय अपनी वित्तीय रणनीति के लिए अधिक एकमुश्त निकासी (60%) पसंद करते हैं, जबकि यूपीएस में यह बहुत कम है।

यूपीएस बेहतर है इनके लिए:

मध्य-कैरियर से वरिष्ठ कर्मचारी (35 वर्ष या उससे अधिक) जो सेवानिवृत्ति के नज़दीक हैं, उनके लिए यूपीएस एक बेहतर विकल्प हो सकता है, क्योंकि यह आय की गारंटी देता है। छोटे निवेश समय-सीमा में, गारंटीड पेंशन बाज़ार में संभावित गिरावट से सुरक्षा प्रदान करती है।

जोखिम से बचने वाले कर्मचारी, जो संपत्ति बढ़ाने की बजाय वित्तीय स्थिरता को प्राथमिकता देते हैं, उनके लिए यूपीएस अधिक उपयुक्त है। यह योजना बाज़ार उतार-चढ़ाव से होने वाले प्रभावों को खत्म कर, सुनिश्चित भुगतान के ज़रिए मानसिक शांति देती है।

आश्रितों वाले कर्मचारियों के लिए भी यूपीएस लाभकारी है, क्योंकि यह पूर्वानुमेय आय और पारिवारिक पेंशन का आश्वासन देता है। महंगाई से जुड़ा हुआ भुगतान पूरी सेवानिवृत्ति के दौरान क्रय शक्ति बनाए रखता है, जबकि एनपीएस में मिलने वाली फिक्स्ड वार्षिकी ऐसा लाभ नहीं देती।

वित्तीय प्रभाव विश्लेषण

वास्तविक दुनिया की गणनाएं व्यक्तिगत परिस्थितियों के आधार पर अलग परिणाम दिखाती हैं। पीएफआरडीए के यूपीएस कैलकुलेटर के अनुसार, 25 साल सेवा वाला एक काल्पनिक कर्मचारी दिखाता है:

यूपीएस कुल लाभ: ₹1.92 करोड़ (एकमुश्त ₹13.44 लाख, अंतिम निकासी ₹72.87 लाख, और आजीवन मासिक भुगतान ₹1.06 करोड़ सहित)

एनपीएस कुल लाभ: ₹1.54 करोड़ (अंतिम निकासी ₹82.41 लाख और आजीवन मासिक भुगतान ₹71.43 लाख सहित)

हालांकि, ये प्रक्षेपण विशिष्ट रिटर्न दरों को मानते हैं और वास्तविक बाज़ार प्रदर्शन और एनपीएस के तहत व्यक्तिगत निवेश विकल्पों के आधार पर महत्वपूर्ण रूप से भिन्न हो सकते हैं।

महंगाई सुरक्षा और दीर्घकालिक व्यवहार्यता

यूपीएस स्वचालित डीए समायोजन के माध्यम से बेहतर महंगाई सुरक्षा प्रदान करती है, जो सुनिश्चित करती है कि पेंशन क्रय शक्ति समय के साथ स्थिर रहे। यह एनपीएस वार्षिकी पर एक महत्वपूर्ण लाभ दर्शाता है, जो आमतौर पर निश्चित भुगतान प्रदान करती है जो महंगाई के साथ कम हो जाते हैं।

एनपीएस को इक्विटी निवेश और रणनीतिक निकासी योजना के माध्यम से सक्रिय महंगाई प्रबंधन की आवश्यकता होती है। जबकि इक्विटी निवेश ऐतिहासिक रूप से लंबी अवधि में महंगाई से आगे निकल जाते हैं, इसके लिए बाज़ार टाइमिंग और जोखिम प्रबंधन कौशल की आवश्यकता होती है।

विशेषज्ञ सिफारिशें और निर्णय रूपरेखा

वित्तीय विशेषज्ञ योजनाओं के बीच चयन के लिए जोखिम-प्रोफ़ाइल आधारित दृष्टिकोण का सुझाव देते हैं। निर्णय में विचार करना चाहिए:

उम्र और सेवानिवृत्ति का समय: युवा कर्मचारी एनपीएस की वृद्धि क्षमता से अधिक लाभ उठाते हैं, जबकि पुराने कर्मचारी यूपीएस गारंटी से सुरक्षा प्राप्त करते हैं।

जोखिम भूख और वित्तीय साक्षरता: जो बाज़ार अस्थिरता के साथ सहज हैं और निवेश प्रबंधन करने में सक्षम हैं वे एनपीएस पसंद करते हैं, जबकि जोखिम-विरोधी व्यक्ति यूपीएस स्थिरता पसंद करते हैं।

पारिवारिक वित्तीय जिम्मेदारियां: आश्रितों का समर्थन करने वाले कर्मचारी एनपीएस के परिवर्तनीय रिटर्न पर यूपीएस के आश्वासित पारिवारिक पेंशन को प्राथमिकता दे सकते हैं।

करियर गतिशीलता योजनाएं: सेक्टरों में नौकरी बदलने की उम्मीद करने वाले एनपीएस पोर्टेबिलिटी से लाभान्वित होते हैं, जबकि करियर सरकारी कर्मचारी सेवा लाभों के साथ यूपीएस एकीकरण पसंद कर सकते हैं।

निष्कर्ष

एनपीएस और यूपीएस के बीच अंतिम चुनाव मुख्य रूप से व्यक्ति की जोखिम सहनशीलता, आयु और सेवानिवृत्ति उद्देश्यों पर आधारित होता है।

जो कर्मचारी निश्चित आय सुरक्षा, महंगाई से बचाव और पारिवारिक पेंशन को प्राथमिकता देते हैं, उनके लिए यूपीएस एक उपयुक्त विकल्प साबित होता है। स्वचालित डीए समायोजन और 50% गारंटीशुदा पेंशन इसे उन लोगों के लिए बेहद आकर्षक बनाती है, जो जोखिम लेने से बचना चाहते हैं और सेवानिवृत्ति में स्थिर आय चाहते हैं।

दूसरी ओर, एनपीएस उन कर्मचारियों के लिए लाभकारी है जो बाज़ार-आधारित निवेश के ज़रिए उच्च रिटर्न और संपत्ति निर्माण पर ज़ोर देते हैं। इसकी लचीलापन, पोर्टेबिलिटी और बेहतर रिटर्न की संभावना इसे खासकर युवा कर्मचारियों और निवेश जोखिम संभालने में सक्षम व्यक्तियों के लिए आदर्श बनाती है।

दिलचस्प तथ्य यह है कि केवल 1.35% कर्मचारियों ने अब तक यूपीएस को अपनाया है, जो यह दर्शाता है कि गारंटीशुदा लाभों के बावजूद अधिकांश सरकारी कर्मचारी एनपीएस की लचीलेपन को अधिक महत्व देते हैं। हालांकि, जैसे-जैसे कर्मचारी सेवानिवृत्ति की आयु के करीब आते हैं और बाज़ार में अस्थिरता की चिंता बढ़ती है, यूपीएस अपनाने की प्रवृत्ति में तेजी आ सकती है। सरकार द्वारा दी गई सितंबर 2025 तक की समय सीमा कर्मचारियों को यह अपरिवर्तनीय निर्णय लेने से पहले गहराई से सोचने का अवसर देती है।

क्योंकि यह चुनाव स्थायी है और इसके दीर्घकालिक परिणाम बेहद महत्वपूर्ण हैं, इसलिए कर्मचारियों को चाहिए कि वे अपनी वित्तीय स्थिति, जोखिम वहन क्षमता और सेवानिवृत्ति अपेक्षाओं का सावधानीपूर्वक मूल्यांकन करने के बाद ही निर्णय लें।