NPS Tier 2 एक ऐसा निवेश विकल्प है जो खास तरह के निवेशकों के लिए बनाया गया है। यह उन लोगों के लिए बेहतर है जिनके पास पहले से NPS Tier 1 खाता है और जिन्हें अतिरिक्त पैसे निकालने की सुविधा (Liquidity) चाहिए। लेकिन इसमें टैक्स से जुड़ा कोई फायदा नहीं मिलता और इसके टैक्स नियम भी साफ नहीं हैं, इसलिए यह हर निवेशक के लिए सही विकल्प नहीं माना जा सकता।

एनपीएस टियर 2 क्या है?

एनपीएस टियर 2 (NPS Tier 2) नेशनल पेंशन सिस्टम का एक वैकल्पिक खाता है। इसे केवल वही लोग खोल सकते हैं जिनके पास पहले से एनपीएस टियर 1(NPS Tier 1) खाता है। यह खाता उन लोगों के लिए है जो NPS Tier 1 के अलावा अतिरिक्त बचत या निवेश करना चाहते हैं।

NPS Tier 2 की मुख्य बातें:

- खाता खोलने की शर्त

- इसे केवल वही व्यक्ति खोल सकता है जिसके पास NPS Tier 1 खाता है।

- निकासी (Withdrawal) की सुविधा

- इसमें जमा पैसे को आप कभी भी निकाल सकते हैं।

- यह सामान्य निवेश/बचत खाते की तरह लचीला है।

- टैक्स बेनिफिट

- Tier 2 पर कोई खास टैक्स छूट नहीं मिलती (जैसे Tier 1 में मिलती है)।

- हालांकि, अगर सरकारी कर्मचारियों के लिए हो, तो कुछ शर्तों पर टैक्स लाभ उपलब्ध है।

- निवेश विकल्प

- Tier 2 खाते में वही निवेश विकल्प (Equity, Corporate Bonds, Government Securities, etc.) मिलते हैं जैसे Tier 1 में।

- आप अपनी पसंद के हिसाब से Active Choice या Auto Choice चुन सकते हैं।

- न्यूनतम योगदान

- खाता खोलने के लिए कम से कम ₹1,000 की जरूरत होती है।

- उसके बाद कोई भी न्यूनतम बैलेंस या सालाना योगदान की बाध्यता नहीं है।

- लिक्विडिटी (Liquidity)

- यह Tier 1 से ज्यादा लिक्विड है क्योंकि पैसे कभी भी बिना पेनल्टी के निकाले जा सकते हैं।

👉 आसान शब्दों में:

NPS Tier 2 एक वैकल्पिक सेविंग्स अकाउंट है, जो NPS से जुड़ा होता है। इसमें निवेशक को पैसा निकालने की पूरी आज़ादी होती है, लेकिन इसमें टैक्स बेनिफिट नहीं मिलता। यह उन लोगों के लिए अच्छा है जो अपने निवेश को इक्विटी और बॉन्ड जैसे विकल्पों में डालकर अच्छी लिक्विडिटी चाहते हैं।

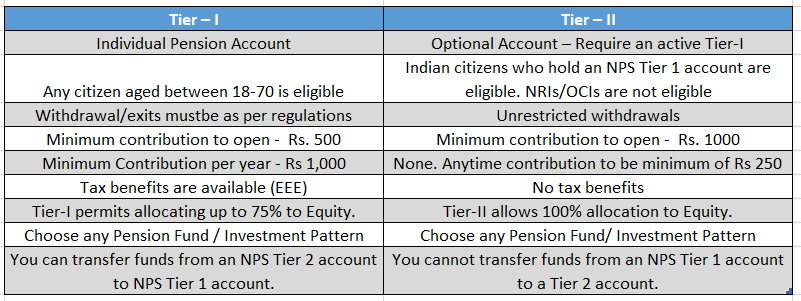

| विशेषता | NPS Tier 1 | NPS Tier 2 |

|---|---|---|

| खाता खोलने की शर्त | कोई भी भारतीय (18–70 वर्ष) खोल सकता है | केवल वही खोल सकता है जिसके पास Tier 1 खाता हो |

| न्यूनतम योगदान | खाता खोलने के लिए ₹500, सालाना ₹1,000 अनिवार्य | खाता खोलने के लिए ₹1,000, आगे न्यूनतम योगदान की कोई बाध्यता नहीं |

| निकासी (Withdrawal) | 60 साल से पहले सीमित निकासी, शर्तों के साथ | कभी भी पूरा पैसा निकाल सकते हैं |

| टैक्स बेनिफिट | धारा 80C (₹1.5 लाख तक) और 80CCD(1B) (₹50,000 अतिरिक्त) पर टैक्स छूट | कोई टैक्स लाभ नहीं (सरकारी कर्मचारियों को कुछ शर्तों पर मिलता है) |

| लॉक-इन अवधि | रिटायरमेंट (60 वर्ष) तक लॉक-इन | कोई लॉक-इन नहीं |

| निवेश विकल्प | Equity, Corporate Bonds, Govt. Securities, Alternate Assets | Equity, Corporate Bonds, Govt. Securities, Alternate Assets |

| लिक्विडिटी | कम, क्योंकि निकासी सीमित है | ज़्यादा, क्योंकि पैसा कभी भी निकाल सकते हैं |

| उद्देश्य | रिटायरमेंट और लंबी अवधि की बचत | अतिरिक्त बचत और लचीला निवेश विकल्प |

एनपीएस टियर 1 और टियर 2 के बीच मुख्य अंतर

| विशेषता | टियर 1 | टियर 2 |

|---|---|---|

| उद्देश्य | रिटायरमेंट बचत | लचीली बचत |

| पात्रता | 18-70 वर्ष के भारतीय नागरिक | टियर 1 खाताधारक आवश्यक |

| न्यूनतम योगदान | ₹500 | ₹1,000 (शुरुआती) |

| लॉक-इन पीरियड | 60 साल तक | कोई लॉक-इन नहीं |

| कर लाभ | ₹2 लाख तक (80C + 80CCD1B) | केवल सरकारी कर्मचारियों के लिए |

| निकासी | सीमित और प्रतिबंधित | कभी भी, कोई पेनल्टी नहीं |

NPS Tier II के फायदे

NPS Tier II के फायदे

👍 NPS Tier II उन लोगों के लिए अच्छा विकल्प है जो लचीले और कम खर्च वाले निवेश की तलाश में हैं। इसके मुख्य फायदे इस तरह हैं:

- पैसे निकालने की आज़ादी

इसमें कोई लॉक-इन पीरियड नहीं है। यानी आप जब चाहें अपना पैसा निकाल सकते हैं। यह आपातकालीन जरूरत या छोटे-मोटे वित्तीय लक्ष्यों के लिए मददगार है। - कम खर्च

इसका फंड मैनेजमेंट चार्ज बहुत ही कम (करीब 0.01%) है। मतलब आपका ज्यादा पैसा निवेश में ही लगता है और खर्च कम होता है। - कई तरह के निवेश विकल्प

आप इक्विटी, बॉन्ड, सरकारी प्रतिभूतियां और अन्य विकल्पों में निवेश कर सकते हैं। इससे रिस्क कम होता है और रिटर्न पाने के मौके बढ़ते हैं। - पेशेवर मैनेजमेंट

आपके पैसे का प्रबंधन अनुभवी फंड मैनेजर करते हैं, जिससे निवेश सुरक्षित और बेहतर तरीके से बढ़ता है। - ऑनलाइन सुविधा

आप आसानी से ऑनलाइन पैसा डाल सकते हैं, फंड मैनेजर बदल सकते हैं और जरूरत पड़ने पर निकासी भी कर सकते हैं। - सरकारी कर्मचारियों के लिए टैक्स लाभ

सरकारी कर्मचारियों को इसमें 3 साल लॉक-इन के साथ टैक्स छूट मिलती है।

कुल मिलाकर, NPS Tier II उन निवेशकों के लिए सही है जो कम खर्च, लचीलापन और प्रोफेशनल मैनेजमेंट के साथ मध्यम अवधि के लिए धन बढ़ाना चाहते हैं।

क्या आप चाहेंगे कि मैं इसे पॉइंट-वाइज पोस्टर स्टाइल में भी बना दूँ ताकि इसे और आकर्षक तरीके से दिखाया जा सके?

NPS Tier II के नुकसान

एनपीएस टियर 2 की कमियाँ (सरल भाषा में)

- टैक्स लाभ नहीं

निजी कंपनियों में काम करने वालों को टियर 2 पर कोई आयकर छूट नहीं मिलती। केवल सरकारी कर्मचारियों को 3 साल की लॉक-इन अवधि के बाद टैक्स बेनेफिट मिलता है। इसलिए टैक्स बचत के लिए यह सही विकल्प नहीं है। - टैक्स नियम साफ नहीं

टियर 2 से पैसे निकालने पर आयकर या कैपिटल गेन टैक्स लग सकता है। चूंकि नियम साफ नहीं हैं, इसलिए टैक्स प्लानिंग मुश्किल हो जाती है। - गारंटीड रिटर्न नहीं

यह मार्केट से जुड़ा निवेश है। इसलिए बाजार ऊपर-नीचे होने पर रिटर्न भी बदलते रहते हैं। जो लोग जोखिम उठा सकते हैं, उनके लिए ही यह सही है। - मासिक पेंशन नहीं मिलती

टियर 2 से रिटायरमेंट पर नियमित मासिक पेंशन नहीं मिलती। आप केवल एकमुश्त या आंशिक निकासी कर सकते हैं, जिससे पेंशन जैसी स्थिरता नहीं रहती। - फंड मैनेजर की कम पसंद

टियर 2 में फंड मैनेजर चुनने के विकल्प बहुत कम हैं, जिससे निवेशक की आज़ादी और लचीलापन कम हो जाता है। - आपात स्थिति में सीमित मदद

पैसे निकाले जा सकते हैं, लेकिन प्रक्रिया पूरी होने में 2-3 दिन लगते हैं। इसलिए तुरंत जरूरत पड़ने पर यह मददगार नहीं है।

NPS Tier II का प्रदर्शन और रिटर्न

वर्तमान रिटर्न दरें (2024-25)

इक्विटी स्कीम (टियर 2):

- 1 साल: 15.19% – 17.92%

- 5 साल: 13.05% – 15.83%

- 10 साल: 10.35% – 10.58%

कॉर्पोरेट बॉन्ड स्कीम (टियर 2):

- 1 साल: 7.81% – 7.93%

- 5 साल: 6.04% – 8.65%

- 10 साल: 8.53% – 9.40%

सरकारी प्रतिभूति स्कीम (टियर 2):

- 1 साल: 7.00% – 7.87%

- 5 साल: 5.43% – 8.65%

- 10 साल: 8.70% – 9.14%

सर्वोत्तम प्रदर्शन करने वाले फंड मैनेजर

इक्विटी स्कीम में:

- ICICI प्रूडेंशियल: 36.08% (1 साल)

- कोटक महिंद्रा: 36.81% (1 साल)

- HDFC पेंशन: 34.25% (1 साल)

कराधान संबंधी महत्वपूर्ण जानकारी

योगदान पर कराधान

- निजी क्षेत्र: कोई कर लाभ नहीं

- सरकारी कर्मचारी: 3 साल लॉक-इन के साथ 80C के तहत ₹1.5 लाख तक छूट

निकासी पर कराधान

टियर 2 से निकासी पर कराधान के नियम अभी भी अस्पष्ट हैं। दो मुख्य व्याख्याएं हैं:

- कैपिटल गेन्स के रूप में: 3+ साल के लिए 20% LTCG (इंडेक्सेशन के साथ)

- सामान्य आय के रूप में: आयकर स्लैब दर के अनुसार

NPS Tier II बनाम अन्य निवेश विकल्प

NPS Tier II बनाम Mutual Fund

| विशेषता | NPS Tier II | Mutual Fund |

|---|---|---|

| न्यूनतम निवेश | ₹1,000 | ₹500 SIP से |

| फंड प्रकार | 4 एसेट क्लास | व्यापक विकल्प |

| लॉक-इन | कोई नहीं | ELSS में 3 साल |

| कर लाभ | सरकारी कर्मचारियों के लिए | केवल ELSS |

| रिटर्न | 9-12% औसत | इक्विटी में उच्च संभावना |

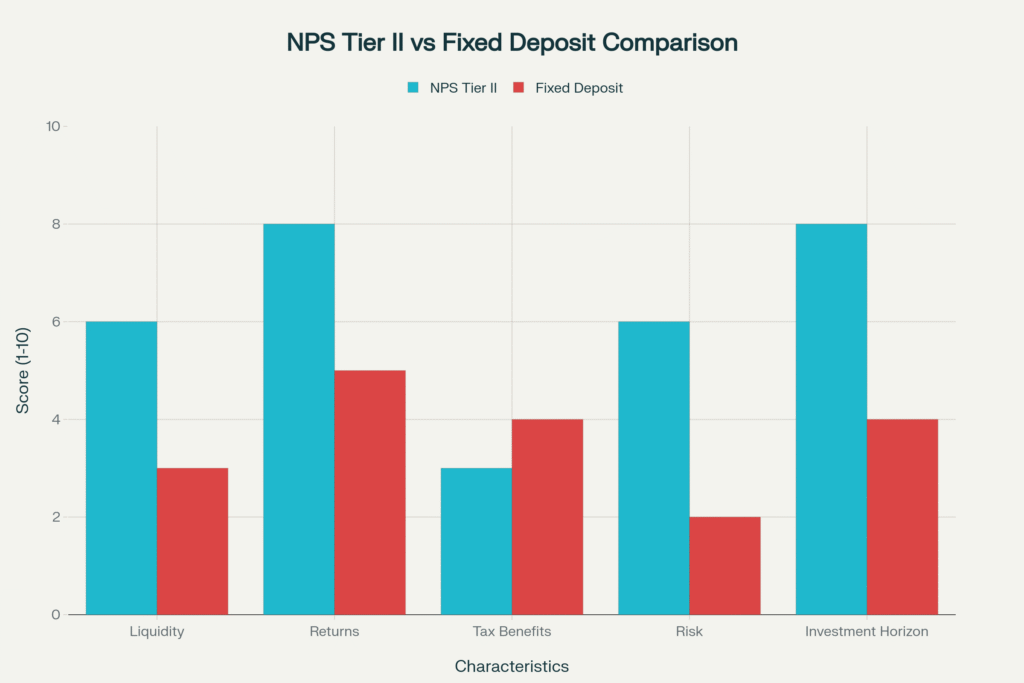

NPS Tier II बनाम Fixed Deposit

| विशेषता | NPS Tier II | Fixed Deposit |

|---|---|---|

| रिटर्न | 9-12% (मार्केट-लिंक्ड) | 6.5-7.35% (गारंटीड) |

| जोखिम | मध्यम से उच्च | बहुत कम |

| तरलता | 2-3 दिन | तत्काल (पेनल्टी के साथ) |

| कराधान | अस्पष्ट | स्लैब रेट पर |

NPS Tier II किनके लिए सही है? (आदर्श निवेशक प्रोफाइल)

- NPS Tier I वाले लोग – जिनके पास पहले से एनपीएस खाता है और वे अतिरिक्त पैसे कहीं निवेश करना चाहते हैं, लेकिन अपनी रिटायरमेंट सेविंग को छेड़े बिना।

- मध्यम अवधि के लक्ष्य वाले निवेशक – जिन्हें 3 से 7 साल में किसी बड़े खर्च के लिए पैसे चाहिए, जैसे:

- बच्चों की पढ़ाई

- नया घर खरीदना

- गाड़ी खरीदने की तैयारी

- कम खर्च में निवेश चाहने वाले लोग – जिन्हें म्यूचुअल फंड जैसी सुविधा चाहिए लेकिन कम एक्सपेंस रेशियो के साथ।

- सरकारी कर्मचारी – जो टैक्स लाभ के साथ-साथ जरूरत पड़ने पर तुरंत पैसे निकालने की सुविधा चाहते हैं।

एनपीएस टियर 2 में निवेश की आसान रणनीति

1. एसेट एलोकेशन (Asset Allocation):

- युवा निवेशक (25-35 साल):

- इक्विटी: 60-70%

- कॉर्पोरेट बॉन्ड: 20-30%

- सरकारी बॉन्ड: 10%

- मध्यम आयु (35-50 साल):

- इक्विटी: 40-50%

- कॉर्पोरेट बॉन्ड: 30-40%

- सरकारी बॉन्ड: 20%

- रिटायरमेंट से पहले (50 साल+):

- इक्विटी: 20-30%

- कॉर्पोरेट बॉन्ड: 40-50%

- सरकारी बॉन्ड: 30-40%

2. टियर 1 और टियर 2 का संतुलन:

- रिटायरमेंट के लिए लंबी अवधि का फंड → टियर 1 में 70-80% निवेश

- लचीली बचत और जरूरत पड़ने पर पैसा निकालने के लिए → टियर 2 में 20-30% निवेश

3. नियमित समीक्षा:

- साल में कम से कम एक बार अपने निवेश और एसेट एलोकेशन की समीक्षा करें।

- जरूरत पड़ने पर बदलाव करें।

निकासी प्रक्रिया और नियम

ऑनलाइन निकासी कैसे करें

- eNPS पोर्टल में लॉगिन करें

- “Withdrawal from Tier II” विकल्प चुनें

- निकालने की राशि दर्ज करें

- बैंक खाते का विवरण कन्फर्म करें

- 2-3 कार्य दिवसों में पैसा आपके खाते में आ जाएगा

निकासी पर शुल्क

- प्रोसेसिंग फीस: बहुत कम या बिल्कुल नहीं

- एक्जिट लोड: नहीं लगता

अन्य निवेश विकल्प (अगर NPS Tier 2 सही न लगे)

टैक्स बचत के लिए

- ELSS म्यूचुअल फंड: 3 साल लॉक-इन, ज्यादा रिटर्न की संभावना

- PPF: 15 साल लॉक-इन, टैक्स-फ्री रिटर्न

- Tax Saver FD: 5 साल लॉक-इन, गारंटीड रिटर्न

लचीली बचत के लिए

- लिक्विड म्यूचुअल फंड: तुरंत पैसे निकाल सकते हैं

- अल्ट्रा शॉर्ट-टर्म फंड: कम जोखिम, ठीक-ठाक रिटर्न

- हाइब्रिड म्यूचुअल फंड: बैलेंस्ड रिस्क और रिटर्न

भविष्य की संभावनाएं और सुधार

- नियमों में बदलाव हो सकते हैं

- टैक्स नियम और साफ हो सकते हैं

- PFRDA नए फंड विकल्प ला सकता है

- टेक्नोलॉजी से और बेहतर अनुभव मिलेगा

बाजार का रुझान

- डिजिटल निवेश बढ़ने से ज्यादा लोग जुड़ रहे हैं

- कम खर्चे की वजह से NPS और लोकप्रिय हो सकता है

- लोगों में रिटायरमेंट प्लानिंग को लेकर जागरूकता बढ़ रही है

निष्कर्ष और सिफारिशें

एनपीएस टियर 2 हर किसी के लिए सही विकल्प नहीं है। यह खासतौर पर उन लोगों के लिए बेहतर है जो:

✅ पहले से एनपीएस टियर 1 खाता रखते हैं

✅ 3 से 7 साल के लिए पैसा निवेश करना चाहते हैं

✅ कम खर्च में प्रोफेशनल फंड मैनेजमेंट चाहते हैं

✅ मार्केट रिस्क झेल सकते हैं

✅ सरकारी नौकरी में हैं और कर लाभ (टैक्स बेनिफिट) चाहते हैं

किन्हें नहीं करना चाहिए निवेश

❌ अगर आपकी प्राथमिकता सिर्फ टैक्स बचाना है (निजी क्षेत्र वालों के लिए इसमें फायदा नहीं)

❌ अगर आप इसे इमरजेंसी फंड की तरह इस्तेमाल करना चाहते हैं

❌ अगर आप गारंटी रिटर्न चाहते हैं

❌ अगर आप टैक्स नियमों की अनिश्चितता से परेशान हैं

अंतिम सलाह

👉 एनपीएस टियर 2 को अपने पूरे निवेश का मुख्य हिस्सा न बनाएं। इसे केवल अपने पोर्टफोलियो का 10-20% हिस्सा ही रखें।

👉 यह टियर 1 का सपोर्ट है, उसका विकल्प नहीं।

👉 निवेश से पहले हमेशा अपने फाइनेंशियल एडवाइजर से सलाह लें और अपनी रिस्क क्षमता को ध्यान में रखें।